|

A szezonálisan és naptárhatással kiigazított adatok pedig azt mutatják, hogy a GDP az előző három hónaphoz képest is csökkent (0,2 százalékkal), és mivel ez már a második ilyen negyedév, hivatalosan is újra beköszöntött a recesszió Magyarországon. Ez természetesen nem egyedi, egész Európában megtorpant a válság mélypontja után meginduló lassú kilábalás, és mások is, főleg a déli uniós tagállamok tapasztalnak kifejezetten visszaeső gazdasági teljesítményt. Ezzel együtt sem jelent semmi jót.

Azóta már megismerhettük az ágazati bontású adatokat is, ezek sem túl vigasztalóak. Az építőipar 2006 óta esik, a 2010-2011-es élénkülés után az ipar teljesítménye is visszaesésnek indult, és a mezőgazdaság is a tavalyinál gyengébb évet produkál. A szolgáltatási szektor stagnál, de most úgy tűnik, még mindig ez a nemzetgazdasági ág mutatja a legjobb képet.

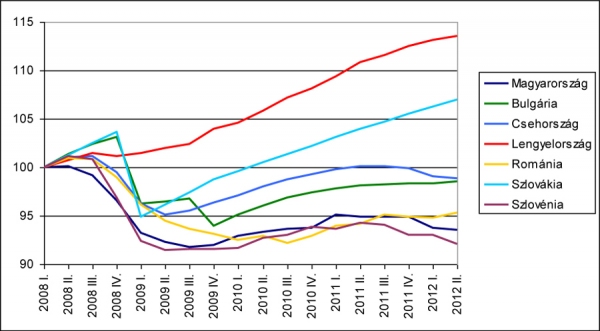

Érdemes régiós összevetésben is megnézni az adatokat: hogyan teljesítenek a térség országai 2008 óta? Az 1. ábra alapján egyértelmű, hogy a válság lefutása nagyon nem egységes a kelet-közép-európai országok körében. A nagy belső piaccal rendelkező Lengyelország tulajdonképpen elkerülte a visszaesést, noha ütemet vesztett 2009-ben. Szlovákia GDP-je 2010-re elérte a 2008 eleji szintet, és Csehország, valamint Bulgária is nagyjából visszaka-paszkodott a válságot megelőző színvonalra. Hazánk - Romániával és főleg Szlovéniával egyetemben - viszont „beragadt" a válság előtti szint 93-95 százalékánál, és a közelmúlt, valamint a jelen stagnálása, visszaesése nyomán nem is tűnik reálisnak a közeli visszazárkózás.

|

Minek köszönhető ez a gyenge növekedési teljesítmény? A válasz nyilván sok tényezőből áll - nem lehet eltekinteni például az európai felvevőpiacaink alakulásától -, azonban az adópolitikai változások mindenképpen közöttük vannak. A második Orbán-kormány azzal a céllal alakította át a személyi jövedelemadó rendszerét, illetve csökkentette a társasági adó szintjét, hogy ezzel élénkítse a gazdaságot. Az egykulcsos szja azonban csak a magasabb jövedelműeknek kedvez, akik az így zsebükben maradó pénzt jelentős részben nem fogyasztásra költötték, hanem például hiteleiket törlesztették, vagy tartalékot képeztek.

A jövedelmük nagy részét elfogyasztó, megtakarításra érdemben nem képes alacsony keresetűeket pedig kifejezetten hátrányosan érinti az új adórendszer. Ha a különféle bérkompenzációk vagy a minimálbér-emelés nyomán szinten is maradt a nettó keresetük, az infláció miatt két év alatt ez is nagyjából 10 százalékos reáljövedelem-csökkenést jelent esetükben. Aggregált szinten 2011-ben mindezzel együtt is érvényesült volna a költségvetési keresletélénkítés, hatását azonban elvitte a forint árfolyamgyengülése. 2012-ben pedig az adóemelésekkel már egyértelműen szűkíti a keresletet a költségvetési politika. Nem csoda, hogy a háztartások fogyasztási kiadása - ami a GDP több mint felét adja - a 2009 végére befejeződő visszaesés óta nem képes növekedni, még mindig a válság előtti szint 90 százalékán áll.

A 2010-2011-es adóváltoztatások miatt kieső bevételeket valahonnan pótolni kellett. Ezt a célt szolgálták a különböző ágazati különadók (beleértve a bankadót is), illetve a fogyasztási típusú adók szerepének növelése (áfa-emelés, a jövedéki adók többlépcsős, igen jelentős növelése, telefonadó, népegészségügyi termékadó). Hogy az utóbbiak nehezítik a fogyasztás bővülését, az egyértelmű. A különadók pedig elsősorban a beruházásokra hatnak. Ha a profitabilitás extra adóteherhez vezet, akkor a vállalatok kétszer is meggondolják, hogy érdemes-e beruházni a jövedelmezőség növelése érdekében. Ott a bizonytalanság is, hogy szükség lehet-e újabb ágazati adóra (reméljük, nem), és ha igen, akkor melyik szektort érintené. Ha mindezt kiegészítjük az adópolitikát körüllengő általános bizonytalansággal, a havonta megjelenő és gyorsan változó adóötletekkel, valamint a visszamenőleges adóztatás, vagy éppen a magán-nyugdíjpénztárak ellehetetlenítése miatt megrendült jogbiztonsággal, akkor egyáltalán nem csodálhatjuk, hogy a beruházások folyamatos visszaesést mutatnak.

Az augusztus utolsó napján megjelent beruházási gyorsjelentés ráadásul egy újabb okot ad az aggodalomra. Eddig ugyanis az volt a jellemző, hogy noha az összesített beruházási szint esik, de azon belül legalább a feldolgozóipar növekszik - jelentős részben a kiemelt autóipari nagyberuházásoknak köszönhetően. A legfrissebb adatok alapján azonban már a járműipar sem képes kompenzálni a feldolgozóipar más ágaiban mutatkozó beruházási visszaesést.

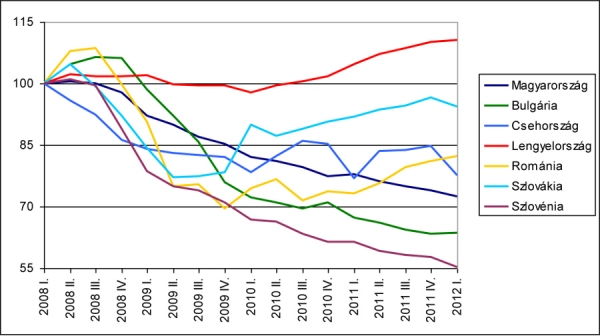

A 2. ábrán ismét az adatok térségi összehasonlítása látható. Magyarországnál csak Bulgáriában és Szlovéniában esett vissza jobban a beruházások szintje 2008-hoz képest. De jó, ha tudjuk, hogy ezekben az országokban még így is nagyobb a beruházási ráta (a bruttó álló-eszköz-felhalmozás és a GDP aránya), mint nálunk. Mindez azért fontos, mert jelenbeli beruházások nélkül a jövőben nincs teljesítmény.

|

2. ábra: A bruttó állóeszköz-felhalmozás alakulása a kelet-közép-európai régióban (2008 I. negyedév = 100) - Az Eurostat adatai alapján

Az augusztusban napvilágra került adatoknál maradva: az infláció júliusban tovább nőtt, a fogyasztói árak átlagosan 5,8 százalékkal voltak magasabbak az egy évvel korábbinál - ez messze a legmagasabb áremelkedési ütem az EU-ban. Némi derűre csak a foglalkoztatottsági adatok adnak okot: mintegy 70 ezerrel nőtt a foglalkoztatottak száma az elmúlt egy évben. Ám ezek is csak akkor, ha nem vesszük figyelembe a bizonytalanságot az adatok megbízhatóságát illetően, azt, hogy még így is elmaradunk a válság előtti szinttől, és hogy a magyar foglalkoztatottsági ráta továbbra is az egyik legalacsonyabb az Unióban.

Németh András Olivér tanársegéd a Budapesti Corvinus Egyetem Gazdaságpolitika Tanszékén.