A múlt héten a sajtóban közzétett állítólagos IMF-feketelista, majd a kiszivárogtatott cáfolatok nyomán a forint gyengült, csaknem 5 százalékkal jegyzik alacsonyabban, mint augusztus közepén. A piac túlságosan belelovalta magát abba, hogy minden simán megy a nemzetközi szervezetekkel folytatott megbeszéléseken. Így szinte egész nyáron töretlenül erősödhetett a hazai fizetőeszköz. Összeesküvés-elméleteket kedvelő elemzők szerint éppen ezért jött kapóra a kormányzati kommunikációnak a sajtóban megjelent IMF-követelésjegyzék. Az szja-emelést, további privatizációt, általános ingatlanadót és a bankszektornak való tőkejuttatást is az IMF követeléseiként feltüntető jegyzék jó alkalmat kínált a tárgyalásoktól való újbóli eltávolodásra. Vissza kell billenteni az ingát a kormány számára ideális helyzetbe: egyenlő távolságra a megállapodástól és a szakítástól.

TARTALÉK KÉRDÉS

Mindez persze felveti annak a kérdését, hogy miként finanszírozza az állam lejáró devizaadósságát a kabinet. A jelenlegi piaci helyzetben devizakötvényt csak nagyon drágán vennének meg a külföldi befektetők a magyar gazdaságpolitika vegyes megítélése miatt. Forintkötvényekben viszont sokkal több a lehetőség. Az állam forintforrásokat von be, majd a jegybanknál a devizatartalék terhére beváltja azt, és kifizeti hitelezőit. Ezzel a szcenárióval számolnak is már a befektetők, ám a múlt héten új fejlemény következett be. Az Európai Központi Bank ugyanis bejelentette, hogy másodpiaci, tehát nem közvetlenül az állampapír-aukciókon történő vásárlásaival hajlandó beszállni az EU-tól pénzügyi segítséget kérő országok államadósságának finanszírozásába.

|

Nem késett a kormányzati reakció sem. Orbán Viktor miniszterelnök egy interjúban „teljes áttörésként” értékelte az EKB bejelentését. A miniszterelnök interpretációja szerint korábban a jegybankok nem a gazdaság egyik elemeként értékelték a pénzpolitikát. Szavai szerint Magyarországon és Európában is ortodox és merev felfogás uralkodott, a nemzeti bankokat kizárólag az infláció érdekelte. A miniszterelnök a jegybankok megváltozott szerepéről is beszélt, hangsúlyozta, hogy a kormányoknak és az azokkal együttműködő nemzeti bankoknak a kezébe új eszköz került azzal, hogy az EKB finanszírozza a bajba jutott országok államadósságát. „Reményeik szerint átmenetileg, de hát tudjuk, hogy itt, Közép-Európában semmi sem tart tovább, mint az átmenet” – mondta Orbán Viktor, kitérve az EKB-döntés magyar áthallásaira is.

Az EKB kötvényvásárlásait viszonylag nehéz a magyar viszonyokra alkalmazni. A központi bank programjában csak azok az országok vehetnek részt, amelyek külső pénzügyi segítséget kértek az EU-tól, és teljesítik a mentőcsomagban vállalt feltételeket. A mentőcsomagban már részt vevő országok esetében további feltétel, hogy azok hozzáférjenek az elsődleges kötvénypiachoz. Ezt a kritériumot jelenleg csak Írország teljesíti, Görögország és Portugália nem. Az EKB célja annak megakadályozása, hogy a kockázatosabb eurózóna-tagországok hozamfelárai drasztikusan és tartósan elszakadjanak az irányadó kamat szintjétől. Ennek tükrében nehezen hihető, hogy a nem eurózónatag Magyarországnak az EU és az EKB elnézné a büdzsé állami finanszírozását.

ELVBEN MŰKÖDHET

A miniszterelnök izgatottsága azonban mégis érthető, az EKB valóban erős, még ha egyelőre szinte elvi lehetőséget teremtett magának. A központi bank bejelentése azonban semmiképpen sem jelenti a hagyományos jegybanki szerepkör feladását. A Fidesz a kormányalakítás óta támadja az MNB-t, mondván: keveset tettek a válság hatásainak tompítása érdekében, és nem támogatták eléggé a kormányzat gazdaságpolitikáját. A jelenlegi jegybanktörvény szerint az MNB elsődleges célja az árstabilitás elérése és fenntartása, s ha ez nem sérül, akkor a kormányzat gazdaságpolitikájának támogatása. Simor András jegybankelnök mandátuma jövő márciusban lejár. Ekkor a kormányfőnek lehetősége lesz arra, hogy saját emberét jelölje a pozícióra. Elemzők tartanak attól, hogy ezzel az unortodox gazdaságpolitika mellett kezdetét veheti az unortodox monetáris politika is. Ha sikerülne valami módon a jegybankon keresztül finanszírozni az államadósságot, kikerülhető lenne az IMF-megállapodás.

|

Németh Dávid, az ING Bank vezető elemzője lapunknak nyilatkozva hangsúlyozta, hogy az MNB közvetlenül nem vásárolhat állampapírokat. Az EU szigorúan tiltja azt, hogy egy adott ország jegybankja közvetlenül finanszírozza az államot. Az EKB azonban másodpiaci vásárlásokról döntött. Tehát nem közvetlenül az államtól vásárol államkötvény-aukciókon, az elsődleges piacon, hanem a kereskedelmi forgalomban lévő papírokból vesz. Ha a magyar jegybank megpróbálná másodpiaci vásárlásaival finanszírozni az államot, nagyon ügyesen kellene cselekednie. Nehéz, ha nem lehetetlen ugyanis elrejteni a kis magyar piacon az MNB-s beavatkozást.

„A jegybanki finanszírozás mint lehetőség valószínűleg ott van a miniszterelnök fejében. Alapesetben azonban szerintem nem ebben gondolkodik” – mondta Németh Dávid. Magyarország finanszírozása szinte kizárólag a nemzetközi környezettől függ. Jelenleg a forintkötvények iránt nagy a kereslet, s elképzelhető, hogy az EKB monetáris lazítása továbbra is fenntartja ezt a kedvező hangulatot. Így a választásokig elvben működhet az a szcenárió, amely szerint nem kell megállapodni az IMF-fel és az EU-val, ám vészhelyzet esetére a tárgyalások lebegtetésével fenn kell tartani a védőháló lehetőségét. Ennek alapján az állam több állampapírt bocsát ki forintban, mint a lejáró forintadósság, s a jegybank devizatartalékából vásárolja meg a kifutó devizakötelezettségek visszafizetéséhez szükséges összeget.

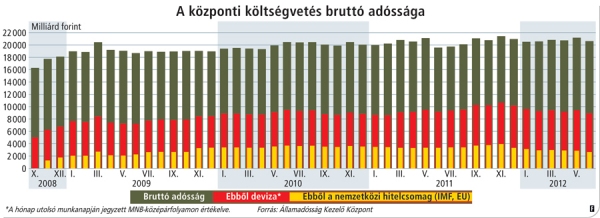

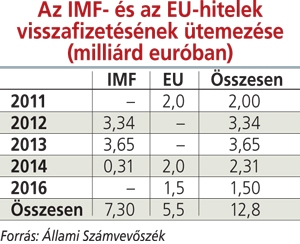

Az idén még körülbelül 1,5 milliárd eurót kell törlesztenünk, jövőre 6 milliárd körül van a finanszírozási igény, egy évvel később pedig körülbelül 4 milliárd euró. Így 2014 végéig durván 12–14 milliárd euró közötti devizaadósság jár le. Ha ezt teljes egészében forintban kívánja finanszírozni az állam, s a jegybank devizatartalékát használja fel, akkor a jelenlegi 35 milliárd eurós tartalék lemegy 21 milliárdra.

Ezt azonban növelhetik az EU különböző alapjaitól beáramló pénzek, éves szinten ez 3 milliárd euró körül lehet. A következő két évben így 6 milliárd folyhat be az állam MNB-nél vezetett számlájára, ez 27 milliárd euró körüli szintre tolhatja vissza a devizatartalékot 2014 végére. Ennek nagyságára különböző hüvelykujjszabályok léteznek. Németh Dávid szerint elképzelhető, hogy ez az összeg fedezi az egyik ilyen szabály szerint megállapított 4 havi importot. Egy másik mutató a 12 hónapon belül lejáró külső adóssághoz méri a szükséges devizatartalék nagyságát. A fentebb számolt tartalék ennek is megfelelhet, hiszen 2015-ben nincs sem IMF-, sem EU-törlesztés, 2016-ban van még egy 1,5 milliárd eurós EU-lejárat. Így 2015-re maradnak a lejáró állami és önkormányzati devizakötvények, valamint a vállalati papírok.

|

Ezekre kell fedezetet nyújtania a devizatartaléknak. A közgazdász szerint elvben ez megoldható, feltéve, ha a nemzetközi klíma nem romlik annyira, hogy a jegybanknak intervencióra kell költenie, forintvásárlásokkal kellene a hazai fizetőeszköz árfolyamát erősítenie. A számok szerint tehát működhetne a csak forintforrásokra alapozott adósságfinanszírozás, ám ez folyamatos borotvaélen való táncolást jelentene. A világpiaci hangulat könnyen változhat, elindulhat egy spekulációs támadás a forint ellen, ha nem tartható a költségvetés, romlanak a növekedési kilátások, vagy meginog a bizalom a kormány gazdaságpolitikájában. Nehéz megspórolni vele egy rendes gazdaságpolitikát.

Hosszú vita

Az IMF-megállapodás az EU problémái miatt kell Magyarországnak, visszahúz minket az unió válsága, az európai betegség. A magunk problémáit meg tudjuk oldani saját erőnkből – közölte hétfőn az Országgyűlés őszi szezonját megnyitva, napirend előtti felszólalásában Orbán Viktor. Valószínűleg nem lehet kiterjeszteni a tranzakciós adót a jegybankra – közölte Matolcsy György nemzetgazdasági miniszter egy országgyűlési bizottsági meghallgatáson. A tárcavezető szerint ez azonban nem befolyásolja a munkahelyvédelmi akcióterv bevételi forrásait. Matolcsy szerint a kabinet szeretné elfogadtatni az IMF-fel és az EU-val a tervet. „Vannak olyan pontok, amelyeken hosszan fogunk vitatkozni” – mondta a miniszter.