Előzőleg londoni elemzők körében nem volt egyöntetű, de többségi előrejelzéssé vált, hogy a monetáris tanács kedden valószínűleg az alapkamat újabb 0,25 százalékpontos kamatcsökkentéséről dönt. Ugyanakkor a Reuters múlt heti budapesti felmérésében részt vevő 21 elemző közül 16 a piaci és az inflációs kockázatok miatt azzal számolt, hogy szinten marad a jegybanki alapkamat, míg öt elemző 25 bázispontos csökkentést valószínűsített.

|

Úgy tűnik, a monetáris tanács külső tagjai háttérbe szorították az árstabilitási és inflációs célt annak érdekében, hogy megpróbálják beindítani (beindítsák) a növekedést - reagált a kamatdöntésre a Figyelő Online-nak Horváth Ákos az Equilor elemzője, aki szerint ugyanakkor megkérdőjelezhető, hogy a mai döntés következtében valóban érdemi elmozdulás lesz a hitelpiacon. A legfrissebb adatok ugyanis azt mutatják, hogy ötéves mélyponton van a hazai bankok hitelállománya. Látva a hitelek iránti keresletet nem várható az sem, hogy markánsan növekedne a beruházási kedv, valamint a belső kereslet alakulásában sem látszik jelentős javulás.

Horváth Ákos szerint a külföldi befektetők szemében aggályos lehet az is, hogy már második alkalommal szavazzák le a külsős tagok Simor Andrást. Úgy vélte, ezt a jegybank függetlenségének csorbulásaként értékelhetik, csakúgy mint azokat a napokban ismét felerősödő híreket, miszerint a kormány hozzányúlna a jegybanki tartalékokhoz.

Az elemző szerint az újabb kamatvágás miatt 287 forint fölé emelkedhet a forint az euróval szemben. Ezzel ugyan az export jól jár, ám amit így nyer az ország, azt elveszíti az államadósság törlesztésénél, amelynek kb. fele devizában áll fenn. Ennek ellenére az év végéig egy újabb 25 bázispontos csökkentés sem kizárt a külső tagok nyomására - tette hozzá. Simor András egyértelművé tette, hogy már augusztusban szinten kellett volna tartani a kamatot a középtávú (3 százalékos) inflációs cél eléréséhez, ez a kérdéskör pedig komoly fejtörést okoz majd a jegybankároknak és a befektetőknek is.

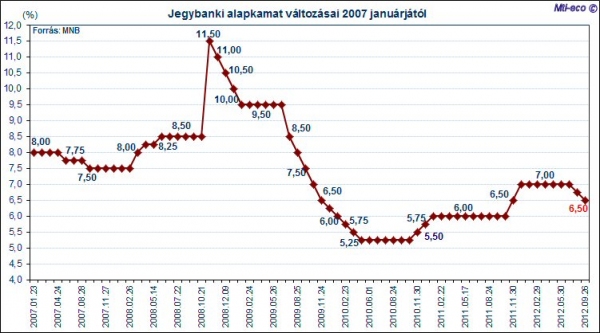

Ismét szűk többség volt

A monetáris tanács előtt a 6,75 százalékos alapkamat tartására és 0,25 százalékpontos csökkentésére vonatkozó javaslat volt, és a szűk többség a kamatcsökkentésre szavazott - mondta Simor András, a Magyar Nemzeti Bank (MNB) elnöke a keddi tájékoztatón.

A szűk többség arra utal, hogy a tanács 4:3 arányban szavazott a kamatcsökkentésről, akárcsak a múlt hónapban.

Tanácstagok: indokolatlan a szigor

A tanácstagok többsége szerint a várható inflációs és pénzügyi folyamatokat, valamint a tartósan gyenge keresletet figyelembe véve összességében a jelenleginél lazább monetáris kondíciók indokoltak - közölte a monetáris tanács a szeptemberi Inflációs jelentéshez kapcsolódó részletes kamatdöntési indoklásában kedden.Úgy fogalmaztak ugyanakkor, hogy további kamatcsökkentésre akkor kerülhet sor, ha a kedvező pénzügyi piaci folyamatok tartósak, és a középtávú inflációs kockázatok mérsékeltek maradnak.

Alig reagált a forint a kamatdöntésreA forint árfolyama a döntés bejelentését megelőző 283,20 forintos euró jegyzésről átmenetileg 283,83 forintig tért ki, majd tíz percen belül visszatért az eredeti szintre.

Hétfőről keddre virradóra az eurót stabilan 282,42 forinton jegyezték. A forint a keddet gyengüléssel kezdte, árfolyama egészen a 284,13 forintos euró jegyzésig ment el. A délelőtti órákban az árfolyamváltozás iránya fordulatot vett, és a kamatdöntés közeledtével a forint visszanyerte korábbi erejét. A dollárt a kamatdöntés után tíz perccel 218,86 forinton jegyezték, szemben a keddi legmagasabb 220,19 forintos árfolyammal. A svájci frankot 234,24 forinton jegyzik a 234,91-es napi maximuma után, a japán jen pedig 2,8153 forinton áll 2,8345 forintos napi csúcsával szemben.

Messze nem teljesül a 3 százalékos inflációs cél

Az idén 5,8 százalékkal, jövőre 5,0 százalékkal nőnek Magyarországon a fogyasztói árak - közölte legfrissebb előrejelzését a Magyar Nemzeti Bank kedden. Mindez azt jelenti, hogy az idei előrejelzést 0,5 százalékkal, míg a jövő évit 1,5 százalékkal emelte meg a Jegybank. A Jegybank inflációs célkitűzése 3 százalék, Simor András szerint tartósan a cél felett lehet az infláció. "Az infláció az előrejelzési horizont túlnyomó részében számottevően a 3 százalékos cél fölött alakulhat, és csak 2014 második felében érhető el az inflációs cél" - értékelte a jegybanki stáb előrejelzését a szervezet Monetáris Tanácsa.

Az MNB egyben azt is közölte, hogy az idén 1,4 százalékkal csökken, jövőre 0,7 százalékkal nő a magyar bruttó hazai termék (GDP). Az MNB júniusi Inflációs jelentésében 2012-re még 0,8 százalékos visszaesést, 2013-ra pedig 0,8 százalékos növekedést várt a 2011. évi 1,7 százalékos bővülés után. "A monetáris tanács úgy látja, hogy a gazdaság növekedési kilátásai romlottak, a kibocsátás 2013-ban is csak lassan növekedhet. A növekedés forrása az export marad, amit az európai konjunktúra várt élénkülése is támogat" - értékelte a jegybanki stáb előrejelzését a szervezet monetáris tanácsa.

Az MNB szakértői stábja az alappályán a kamat tartós 6,75 százalékos szintjét szabja meg annak feltételéül, hogy az inflációs cél 2014 második felében teljesüljön - hangsúlyozta a jegybankelnök.Ehhez képest van egy kockázati pálya, ami kedvezőbb potenciális növekedéssel számol, gyorsabb dezinflációval, de ebben az esetben is legalább hat hónapig a 6,75 százalékos kamat tartására van szükség ahhoz, hogy az inflációs cél 2014 vége felé teljesüljön - tette hozzá.

"Nyilván a tanács megfontolta ezeket az információkat, valamint más információkat is figyelembe vett, illetve mérlegelt, amikor a kamatcsökkentés mellett döntött" - fogalmazott az MNB elnöke, aki saját véleményét nem, csak a tanács többségének véleményét kívánta tolmácsolni.

Elemzők szerint is leszavazták Simor Andrást

Elemzők szerint a jegybank monetáris tanácsa leginkább a kockázati megítélés javulása és a gyenge növekedési kilátások miatt döntött az alapkamat csökkentéséről. Az elemzők úgy vélik: a tanács külső tagjai ismét leszavazták a belső tagokat.

Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere közölte: a monetáris tanács külső tagjai a kedvező globális környezetet kihasználva feltehetően ezúttal is a gyenge növekedési kilátások miatt döntöttek az alapkamat csökkentéséről. Kifejtette: a romló inflációs adatok ellenére tovább folytatta a kamatcsökkentést az MNB. A váratlan augusztusi kamatvágást követően az elmúlt hónap során az országkockázati mutatók tovább javultak, csak a forint gyengült kisebb mértékben.A nemzetközi hangulat az Európai Központi Bank (EKB) és a Fed likviditásbővítő intézkedéseinek köszönhetően jelentősen javult, ismét megugrott az étvágy a kockázatosabb eszközök iránt. Úgy ítélte meg: a tanács külső tagjai a kedvező globális környezetet kihasználva feltehetően ezúttal is a gyenge növekedési kilátások miatt döntöttek az alapkamat csökkentéséről. Szeptemberben látott napvilágot a gyenge második negyedéves GDP-adat, és a legfrissebb kiskereskedelmi és ipari termelési számok is kellemetlen meglepetéseket okoztak.

Aláhúzta: a mostani kamatcsökkentés indokolhatósága talán azért problémásabb az augusztusi lépéshez képest, mert a jegybank - a mostani Inflációs jelentése szerint - feltehetően egyre messzebb kerül az inflációs cél elérésétől. A mostani ülés azért is különleges, mert az eddigiektől eltérően a jegybank közlemény helyett egy úgynevezett állásfoglalást publikál, amely a monetáris tanács helyzetértékelése lesz a várható folyamatokkal kapcsolatban, és egyben az Inflációs jelentés bevezetőjéül is szolgál majd. Rámutatott: a piac kíváncsian várja, hogy a külső tagok hogyan tudják konzisztenssé tenni az inflációs célkitűzés keretein belül a céltól távolodó inflációs prognózissal egyidejű kamatvágást.

A Magyar Nemzeti Bank működéséhez keretet adó inflációs célkövető rendszerrel több probléma van, amely a válság során különösen reflektorfénybe került. Számos feltörekvő piaci ország jegybankja nem alkalmazza mereven a rendszert, egyre fontosabb szerepet kapnak a növekedési kilátások. A hétfői lépéssel a magyar jegybank is ebbe az irányba mozdult el, a stratégia lehet sikeres, azonban feltétlenül megvannak a kockázatai, hiszen a piac elbizonytalanodik a döntéshozatali mechanizmusban - emelte ki Bebesy Dániel.Suppan Gergely, a Magyar Takarékszövetkezeti Bank Zrt. senior elemzője úgy vélte: az elemzők megosztottak voltak a kamatdöntést megelőzően, hogy folytatódik-e a kamatcsökkentési sorozat az augusztusi kamatvágást követően, azonban a piacok már beárazták a következő kamatcsökkentést, a határidős kamatlábak pedig három hónapon belül további 25 bázispontos, kilenc hónapon belül pedig összesen 75 bázispontos kamatcsökkentést áraznak.

Kiemelte: míg az enyhülő pénzpiaci kondíciók, csökkenő hozamok és kockázati felárak, erősebb szinten stabilizálódó forintárfolyam, valamint a reálgazdasági mutatók alátámaszthatják az alapkamat csökkentését, az enyhülő, de még mindig jelen levő stabilitási kockázatok, valamint az erősödő inflációs kockázatok a kivárást indokolhatták volna.

Az elemző ezért egyelőre nem számít a kamatcsökkentés folytatására, amire szerinte az IMF/EU-tárgyalások lezárását követően kerülhet sor. Az eddigi kamatcsökkentésekre leginkább a globálisan enyhülő monetáris kondíciók, a nagy jegybankok újabb mennyiségi lazításai adhattak lehetőséget.Hangsúlyozta: ezzel szemben az MNB a hamarosan megjelenő Inflációs jelentése szerint feltehetően romlottak az inflációs prognózisok, így a kamatcsökkentés nem feltétlenül konzisztens a jelentéssel. Abban az esetben, ha sikerül a megállapodás az IMF-fel, az év végéig további 25 bázispontos kamatcsökkentés lehetséges, amire a negyedik negyedévben kerülhet sor, így az év végére 6,25 százalékra csökkenhet az alapkamat. Ezt a jövő év első felében további 50 bázispontos kamatcsökkentés követheti, így a jövő év végén 5,75 százalék lehet az alapkamat.