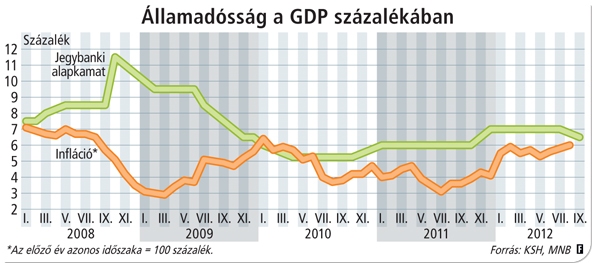

Az augusztusi döntésről nyilvánosságra hozott jegyzőkönyv szerint az Orbán Viktor miniszterelnök által tavaly márciusban kinevezett négy külsős tag akarata érvényesült a három belsőssel, az elnökkel és két alelnökével szemben. A döntést követően a jegybankelnök több fórumon is hangoztatta, hogy nem ért egyet azzal. Az MNB keddi sajtótájékoztatóján Simor elmondta, hogy szűk többséggel született meg a vágásról szóló döntés, így valószínűsíthető, hogy megismétlődött az augusztusi helyzet.

Az akkori kamatdöntés mindenkit meglepett. Nem volt konzisztens a jegybank korábbi kommunikációjával. Júliusban az MNB még azt közölte, hogy megfontolja a kamatcsökkentést abban az esetben, ha az országkockázati prémium fenntarthatóan csökken, és javulnak az inflációs kilátások. Július és augusztus között kétségtelenül javult Magyarország CDS-felárakban tükröződő nemzetközi megítélése. Az inflációs kilátások azonban épphogy nem.

A keddi kamatdöntéssel eldőlt, hogy új irányt vesz a jegybank monetáris politikája. Ha tényleg a maginfláció és a növekedés lesz a prioritás, akkor az elemzői várakozásoknál gyorsabban csökkenhet az irányadó kamat. A Morgan Stanley elemzői szerint így 2013 harmadik negyedévére 5 százalék lehet a ráta. A Reuters elemzői konszenzusa idén decemberre 6,5 százalékot vár.

ROMLÓ GDP, NÖVEKVŐ INFLÁCIÓ

A jegybank lapunk megjelenése napján, csütörtökön teszi közzé soron következő inflációs jelentését. Ezt az MT tagjai már ismerték kedden. Így annak ismeretében csökkentettek kamatot, hogy erősödik az árnyomás. (A jegybank prognózisáról lásd a táblázatot.)

A Morgan Stanley szerint az élénkülő inflációt főleg az élelmiszerárak hajtják majd. Ezek a határidős piacokon jelentősen megemelkedtek. A jövő évi határidős olajárak – legalábbis forintban számolva – azonban nem változtak érdemben. A forint körülbelül 5 százalékkal erősebb az euróhoz képest most, mint a júniusi inflációs jelentés publikálásakor. Ez azonban várhatóan nem lesz elegendő ahhoz, hogy kompenzálja az árnyomást.

Meglehetősen furcsa egy inflációs célt követő jegybanktól, hogy az áremelkedési várakozások közepette csökkenti irányadó kamatát. Főleg úgy, hogy a célként kijelölt 3 százalék egyre távolabb kerül. Az amerikai befektetési bank szerint ez megkérdőjelezi a jegybank hitelességét és elkötelezettségét a pénzromlás elleni küzdelemben.

Érdekes taktikai megfontolásokat rejthet a maginfláció felé történő elmozdulás is. A négy külsős tag, akit Orbán Viktor miniszterelnök jelölt a tanácsba, könnyen érvelhet azzal, hogy a 3 százalékos célt nem adja fel az MT, csupán időben tolódik ki annak elérése, hiszen az élelmiszerárak, az energia- és a hatósági árváltozások, adóemelések dobják meg az inflációt. Ezeknek a tételeknek a változására általában nem lő a jegybank, mondván, hosszú távon nem tudja befolyásolni az árakat. A lakossági kereslet továbbra is alacsony, így a lazább monetáris politikát képviselő tagok, az úgynevezett galambok érvelhetnek azzal, hogy az inflációs várakozások nem erősödnek meg, mert nincs akkora lakossági kereslet, hogy felhajtsa az árakat.

A jegybanki kommunikációban mindig nagy hangsúly volt az ország kockázati megítélésén. Az MT előszeretettel hivatkozott erre, akkor is, amikor nem változtatott irányadó kamatán, és az augusztus végi csökkentéskor is. Augusztus végéhez képest kedvezőbb lett a helyzet. A forint az euróval szemben körülbelül fél százalékot erősödött, az 5 éves államkötvények CDS-felára nagyjából 40 bázispontot süllyedt. Ez utóbbi egyértelműen azt jelzi, hogy javult a magyar állampapírok külföldi megítélése. A 10 éves kötvények hozama körülbelül 10 bázisponttal mérséklődött egy hónap alatt. Ez érv lehet a további kamatcsökkentésre. Alátámaszthatja ezt az is, hogy az EU–IMF-hiteltárgyalások továbbra sem szakadtak meg, a kormány folyamatosan hangsúlyozza ezzel kapcsolatos elkötelezettségét, s a nemzetközi szervezetek sem viselkednek távolságtartón.

|

|

Erre azonban félrevezető azt mondani, hogy a magyar gazdaság általános megítélése javult volna. A kockázati felár azért csökkent, mert a Federal Reserve és az Európai Központi Bank mentőakciói nyomán emelkedett a befektetők kockázatvállalási hajlandósága. Ennek következtében megélénkült az érdeklődés a magyar állampapírok iránt is. A Citigroup szerint az EKB és a Fed monetáris élénkítése enyhítette a nyomást a magyar kormányon. A forintban kibocsátott állampapír-állomány 47 százaléka van külföldi kezekben. Ez történelmi csúcsnak számít. Az Államadósság-kezelő Központ (ÁKK) az elmúlt egy hónapban óvatosan emelte az aukciókon felkínált papírok mennyiségét, kihasználva az élénkülő keresletet. Az idén január és augusztus között forintban kibocsátott kötvények mennyisége már elérte a tavalyi szintet.

|

Immár bizonyossá vált, hogy a négy külsős MT-tag elkezdte dominálni a tanácsot – áll a Citigroup helyzetértékelésében. Álláspontjuk szerint bár az inflációkövető monetáris rezsimet nem szükséges feladni, de nagyobb hangsúlyt kell fektetni a gazdasági növekedésre. Ez állhat annak hátterében is, hogy az MT a kamatdöntő üléseket követően kiadott közleményében saját véleményét is közzéteszi immár az inflációs folyamatokról. A tanács valószínűleg szükségét érzi annak, hogy a jegybank stábja által készített inflációs jelentésben foglaltaktól eltérő véleményét is nyilvánosságra hozza. Ez így könnyen zavart okozhat. A befektetők ugyanis azt szokták meg, hogy az MT a jegybanki stáb által összeállított anyagok, inflációs előrejelzések alapján dolgozik. Ha két, esetleg egymástól eltérő hangvételű inflációs helyzetértékelést közöl az MNB, az a megosztottság látszatát sugallhatja. Ez most be is következett, ugyanis a jegybank stábja szerint már augusztusban is tartani kellett volna a kamatot ahhoz, hogy középtávon összejöjjön a 3 százalékos inflációs cél.

Jelenleg nagyon úgy néz ki, hogy az MT a következő hónapokban is folytatja a kamatcsökkentési hullámot. Feltéve, ha nem romlanak jelentősen a külső körülmények. Befolyásolhatja mindezt persze az IMF-tárgyalások folytatása és a 2013-as büdzsével kapcsolatos aggodalmak. Elképzelhető szcenárió az, hogy a kormány addig húzza-halasztja a hitelmegállapodással kapcsolatos tárgyalásokat, hogy a piac úgymond kiárazza azt a kötvényhozamokból. Az infláció helyett a növekedést előnyben részesítő monetáris politika így visszaüthet. A kötvényhozamok növekednek mind az IMF-bizonytalanság, mind pedig az emelkedő inflációs várakozások miatt. Így a költségvetés kamatkiadásai megugorhatnak.

Bekavarhat az is, hogy Simor András jegybankelnök mandátuma 2013. március elején lejár. Két alelnöke közül Karvalits Ferenc jövő március végén, Király Júlia pedig július elején távozik. Az új jegybankelnök várhatóan a kormány gazdaságpolitikáját támogató szakember lesz. Így minden valószínűség szerint 2013 tavaszától tovább folytatódhat a most elkezdett monetáris politika. Hogy ez mennyire bővül unortodox elemekkel, majd kiderül.