A legtöbben használt lakás vásárlása miatt érdeklődnek az államilag támogatott lakáshitelek iránt, bár több ügyfélnél is előfordult, hogy a további kedvezményekről értesülve, inkább új lakásban kezdett el gondolkodni - mondta a Figyelő Onlinenak Kappéter Béla az FHB Bank sajtókapcsolatokért felelős munkatársa.

Kedvezőtlenebb a kép viszont a Mohácsi Takarék Bank Zrt.-nél, ahol Pávkovics Béla ügyvezető igazgató elmondása szerint alig több mint tucatnyi érdeklődő volt az új hitelek iránt. „Ezekből ráadásul egy ügyletet sem sikerült összehozni, miután az ügyfelek nem tudják teljesíteni a feltételeket" - fogalmazott, hozzátéve, hogy a program ilyen feltételekkel reménytelen. Példaként a használt lakások esetében kötelezően előírt feltételt említette, miszerint az eladónak nyilatkoznia kell arról, hogy a 1 éven belül másik lakást vesz. Erre nem hajlandóak a tulajdonosok, enélkül viszont nem jöhet létre a hitelszerződés. Új lakás esetén pedig még mindig népszerűbb a szigorúbb feltételeket támasztó otthonteremtési támogatás, miután az nem 5, hanem 20 évig támogatja a fiatalokat.

Az államilag támogatott lakáshitel-programba másfél hete belépő Unicredit Bank arra számít, hogy a használt lakások iránt lesz a legnagyobb érdeklődés, így ezzel a konstrukcióval csak használt lakások vásárlása esetén lehet hitelt kérni. Herbert Tímea pr-vezető elmondta, hogy tapasztalatuk szerint az érdeklődők túlnyomó többsége erre a célra keresi a kamattámogatott hitelt, ráadásul új lakás vásárlására, építésére és meghatározott korszerűsítési célokra már eddig is volt az UniCredit kínálatában kamattámogatott hitel, amely 20 éven át biztosít kamattámogatást.

Az OTP-nél a befogadott hiteligény már meghaladta a 800 millió forintot, az ügyfelek kétharmada pedig itt is használt lakást keres. A legnagyobb hazai bank arra számít, hogy a konstrukciónak jelentősebb hatása csak 2013-ban lesz. Fokozatosan nő azonban az érdeklődés, már naponta ezren tájékozódnak a konstrukciókról honlapukon.

Referencia kamatAz az alapkamat, amire a hitel árazása épül. Az állami támogatású hitelek esetén a diszkont-kincstárjegyek vagy az 5 éves futamidejű állampapírok hozama. E hozamok 130 százalékára "teszi rá" a bank a kamatfelárat, amely legfeljebb 3 százalék lehet. A kamatfelár fix a hitel futamideje során, a referencia kamat viszont időről időre változik, így befolyásolja a hitel kamatát. Az évente változó kamatozású hiteleknél a 12 hónapos diszkont-kincstárjegyek, a ritkábban változó kamatozásúaknál az 5 éves futamidejű államkötvények hozama az irányadó.Kik és mire vehetik fel a hitelt?

Az előző államilag támogatott lakáshitelekhez képest jóval kevesebb a megkötés arra vonatkozóan, hogy kik vehetik igénybe a konstrukciót. Fontos változás például, hogy újépítésű mellett már használt lakás vásárlására is lehet igényelni, eltűnt a korhatárbeli megkötés, ráadásul egyedülállók és gyermektelenek is kérhetik. Azok is élhetnek a lehetőséggel, akik kiváltanák a devizakölcsönüket, késedelmes vagy felmondott jelzáloghitellel terhelt ingatlant vásárolnának, valamint akik hátralékot halmoztak fel devizahitelük miatt és emiatt kisebb lakásba költöznének.

Államilag támogatott lakáshitel - új és használt

A korábbi konstrukciókhoz képest kedvezőtlen fejlemény, hogy az állam támogatása nem húsz évig, hanem csak öt évig tart, a hatodik évtől pedig teljesen megszűnik. A támogatás pedig kamattámogatás formájában valósul meg, azaz az állam besegít a kamatok fizetésébe.

A BankRáció.hu hitelkalkulátora szerint a hitel után fizetendő kamat csak évente, vagy több évente módosulhat, értéke a referencia kamat 130 százalékánál legfeljebb 3 százalékkal lehet magasabb. Ez azt jelenti, hogy 13 százaléknál nagyobb kamattal reálisan nem érdemes számolni, az első öt évben pedig valószínűleg 9 százaléknál kevesebb lesz a kamat. Az öt éves időtartam alatt ugyanakkor folyamatosan csökken a támogatás mértéke, ami a gyerekszámot is figyelembe veszi, így a több gyereket vállalók nagyobb kedvezményben részesülnek.

Új és használt lakás vásárlása vagy építése esetén is 2014. december 30-ig lehet az igénylést benyújtani, a hitel felső összege azonban eltér: új lakás esetén legfeljebb 10 millió forintot, használt lakás esetén legfeljebb 6 millió forintot lehet igényelni. Az igénylőnek nem lehet köztartozása és legalább fél éve munkaviszonnyal kell rendelkeznie, legfeljebb 15 napos megszakítással.

|

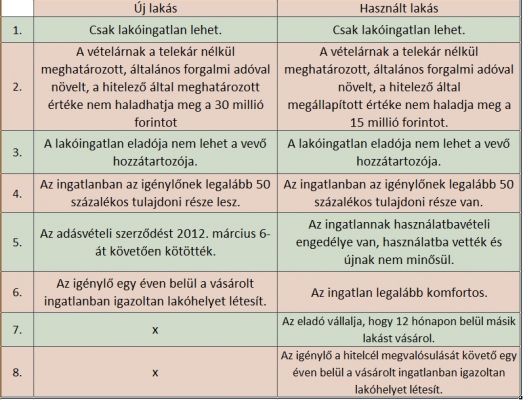

A megvásárolni kívánt ingatlannal kapcsolatos elvárásokat az alábbi táblázat foglalja össze.

|

Halmozhatók a kedvezmények: kamattámogatott hitel, szocpol, lakáskassza

A kamattámogatott hitelek kombinálhatók a szocpollal is, így - bár a szocpol esetében igen szigorúak a megkötések - még kedvezőbb konstrukció érhető el. Szocpol csak új lakás építéséhez, vagy új lakás vásárlásához vehető igénybe, és kizárólag azok a személyek kaphatják meg, akiknek nincs lakástulajdonuk, köztartozásmentes adózók, és a családban legalább az egyik szülő bejelentett munkaviszonnyal rendelkezik. A szocpol összegének megállapításánál figyelembe veszik, a lakás energiatakarékossági besorolását, a méretét, valamint a négyzetméterárakat is.

Szocpol például csak olyan lakás esetében kérhető, amelynek a négyzetméterára (telekár nélkül) nem haladja meg a 300 ezer forintot. Abban az esetben, ha a lakás energiatakarékosabb, 350 ezer forint lehet a legmagasabb négyzetméterár. Az elbírálásnál szempont a lakásban élők száma is: két gyerek esetén minimum 60 négyzetméteresnek kell a lakásnak lennie, három gyereknél 70 négyzetméteresnek, négy- vagy több gyermek esetén pedig már minimum 80 négyzetméter a minimális lakásméret. A támogatás összege 800 ezer és 3 250 000 forint közötti lehet, attól függően, hogy a gyermekek számához mekkora lakás és milyen energiabesorolás tartozik.

Még kedvezőbb konstrukciót érhetnek el a hitelfelvevők, ha a kamattámogatott hitelt és a szocpolt kiegészítik valamelyik bank lakáskassza programjával - hívta fel a figyelmet Gergely Péter a BankRáció.hu hitelszakértője. Néhány banknál ugyanis arra is lehetőség van, hogy hitelfelvevő a törlesztéssel párhuzamosan a lakáskassza programban is részt vegyen. Ezzel évente legfeljebb 72 ezer forintos állami támogatást szerezhet, ami 10 éves konstrukció alatt már 720 ezer forint megtakarítást jelent. Gergely Péter ugyanakkor arra is rámutatott, hogy amennyiben a házastárs is köt egy lakáskassza szerződést, akkor a megtakarítás már megduplázható, azaz egy tízéves futamidő esetén már kétszer 720 ezret lehet spórolni.

A hitelszakértő szerint nem csak emiatt érdemes kombinált szerződést kötni. A lakáskassza futamidejének lejártakor ugyanis még a kamattámogatott hitelnél is kedvezőbb kamatozású hitelt lehet felvenni (5-6 százalékos kamattal), amit az adós szintén beleforgathat a hitelébe.