Ben Bernanke elnök nyilatkozata alapján a jegybank egyetlen korlátot szabott önmagának, ennek értelmében havonta legfeljebb 40 milliárd dollár értékben vásárol a jelzett értékpapírokból. A program nagyságrendjét jól érzékelteti, hogy ha a Fed kihasználja a teljes havi keretet, egy év leforgása alatt 480 milliárd dollárral, azaz nagyjából hatodával növeli a mérlegfőösszegét, tehát lényegében az amerikai gazdaságban meglévő pénzkínálatot. Összehasonlításképpen az előző két program összesen nagyjából másfél éves időtartama alatt közel 1000 milliárd dolláros bővülést hozott, azaz a QE3 nem számít kimondottan agresszívnak az előző körökhöz képest, de nem is marad el tőlük lényegesen. Sokkal érdekesebb viszont, hogy ki, illetve melyik tőzsdei cég profitálhat az újabb monetáris stimulusból: leginkább a jelzálog-hitelezéssel legaktívabban foglalkozó nagybankok, különösen is a Wells Fargo.

A jelzálog-fedezetű értékpapírok, amelyeket a Fed most a másodpiacon felvásárol, lényegében újracsomagolt jelzáloghiteleket jelentenek. Az ezeket kihelyező bankok a követeléseiket MBS-ekbe csomagolják, amelyeknek a „kamata” a jelzáloghitelt felvevő háztartások tőke- és kamattörlesztéseiből származik. Lehet persze sokféleképpen csoportosítani és strukturálni őket, de maradjunk az egyszerű esetnél.

Ezeket a kötvényszerű értékpapírokat a bankok értékesíthetik az erre szolgáló másodpiacon a kockázatot az elérhető hozamért vállaló befektetőknek. A bank számára ez kedvező, hiszen ahelyett, hogy kivárná, hogy az adósok évtizedeken át lassacskán visszafizessék tartozásukat, rögtön újból kihelyezhető tőkéhez jutnak, miközben a hitelek kockázatát jelentős részben saját mérlegükön kívül tudhatják. A kulcs, hogy legyen jól működő hitelkihelyezés és kereslet is az MBS-ek iránt.

A jelzálog-hitelezés ugyanakkor az elmúlt években érthető módon nem volt túl erőteljes, ennek is köszönhető, hogy a 30 éves jelzáloghitelek kamata történelmi mélypontra, 3,4 százalékra süllyedt. A QE3 révén ugyanakkor jelentős kereslet támadt az MBS-ek iránt, az átlagos hozam a Fed bejelentése előtti 2,36 százalékos szintről 1,85-ra süllyedt, azaz nagyon leegyszerűsítve a jelzálogbank 3,4 százalékos kamatot kér a hitelfelvevőtől, amelyből csupán 1,85 százalékot kell továbbadnia az MBS-ek vásárlóinak.

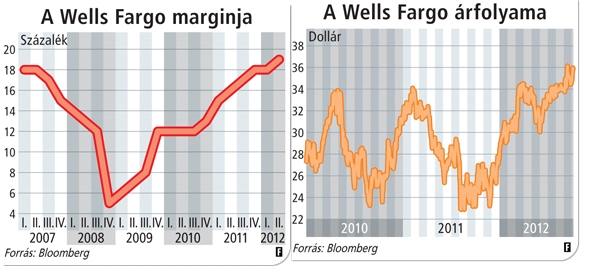

A kettő közötti nagyjából 1,5 százalék a bank nyereségét gazdagítja. Összehasonlításképpen: 2000 és 2010 között ez a marzs átlagosan 0,5 százalék volt. Ha tehát a bankok a hitelezés élénkítésének céljával tovább csökkentik a jelzáloghitelek árát, még mindig bőven marad a zsebükben a profitból.

|

2012-ben az amerikai jelzálog-hitelezési piacot egyértelműen a Wells Fargo uralta, az első negyedévben a bankszektor által nyújtott 385 milliárd dollárnyi hitel közel 40 százalékát a bank ügyfelei vették fel. Jól érzékelteti a Wells Fargo dominanciáját, hogy a második helyezett JPMorgan csupán valamivel több mint 10 százalékát tudhatja magáénak. A Wells Fargo ezenkívül a betétei nagyságát tekintve a Bank of America mögött a második helyen áll, igazi nagyágyúval van tehát dolgunk. Ráadásul azért is tűnik jó befektetésnek, mert masszív piaci pozíciói mellett stabil tőkehelyzettel büszkélkedhet, Tier 1 tőkemegfelelési rátája a legnagyobb versenytársak között a legmagasabb volt a legutóbbi negyedéves gyorsjelentés alapján, és az egész bankszektor átlagától sem marad el lényegesen.