|

A testület immár harmadik hónapja csökkenti 25-25 bázisponttal az alapkamatot, amely 2011. december 21-től 2012. augusztus 28-ig állt 7 százalékon. Az elemzők Budapesten és Londonban is az alapkamat mérséklésével számoltak. A konszenzus szerint 2012 decemberében is kamatot csökkent a monetáris tanács, így az év végén az alapkamat 6,0 százalék lesz, a jövő év végén pedig 5,5 százalék.

A várható inflációs és pénzpiaci folyamatokat, valamint a tartósan gyenge keresletet figyelembe véve a jelenleginél alacsonyabb kamatszint indokolt - közölte a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa októberi kamatdöntő ülését követően kiadott közleményében, kedden.

Úgy fogalmaztak, hogy további kamatcsökkentésre akkor kerülhet sor, ha az elkövetkező hónapokban beérkező adatok alátámasztják a kedvező pénzügyi piaci folyamatok tartósságát és megerősítik, hogy a középtávú inflációs kilátások összhangban állnak a 3 százalékos céllal.

A monetáris tanács a gyenge keresleti környezet tartós fennmaradására számít, az inflációs célt 2014-ben, az inflációt érintő átmeneti sokkok hatásainak kifutása után elérhetőnek tartja.

Nem változott a forint a kamtdöntésreNem mozgatta meg a forint árfolyamát az MNB piaci várakozásoknak megfelelő kamatdöntése. Az eurót a döntés bejelentését követően is az előzőleg tartott 284,50 forintos árfolyamon jegyezték.

Az euró árfolyama 11 óra körül 284,62 forinton, kora reggel 285,31 forinton, hétfő este pedig 284,95 forinton állt.

A kamatdöntésre nem változott a többi főbb deviza forintárfolyama sem. A dollár jegyzése 219,60 forint közelében ingadozott, szemben a hétfő esti 220,90 forinttal. A svájci frank 235,50 forintos jegyzésnél tartózkodik, míg hétfő este 235,80 forint környékén állt az árfolyam. A japán jen jegyzése 2,7640 forint közelében alakult, szemben az előző esti 2,7683 forinttal.

Nem a kamat miatt nem tartható az inflációAz inflációs cél elérése szempontjából nincs kockázata a mostani kamatcsökkentésnek - mondta a Figyelő Onlinennak Suppan Gergely, a Takarékbank vezető elemzője. Szerinte ugyanis a három százalékos inflációs célt 7 százalékos és 6,25 százalékos kamattal is el lehet érni, és ha ezt a kisebb kamatszintnél nem sikerül teljesíteni, akkor azt 7 százalékon sem lehetne. Az elemző szerint a magyar gazdaság kitettsége miatt nincs akkora befolyása az inflációra a kamatszintnek, miután a piac hagyja a csökkentést. Akkor lenne kockázatos a Jegybank lépése, ha a forint elszállna egy-egy ilyen döntés után, most azonban azt látni, hogy a hazai fizetőeszközt nem ingatja meg a Monetáris Tanács lépése.

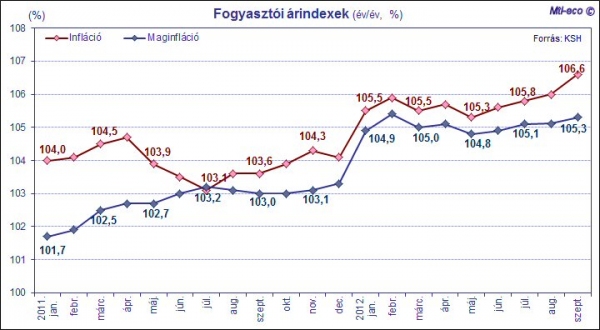

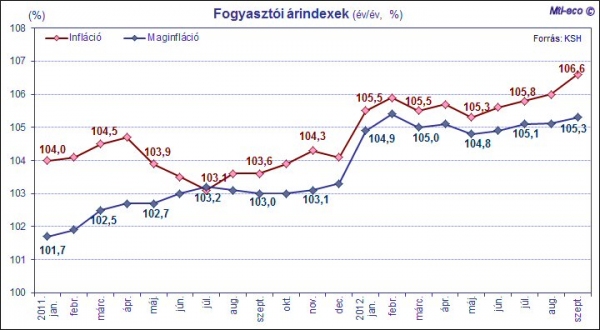

Az elemző szerint a mostani inflációs adat jövő év elején 1-1,5 százalékkal is visszaeshet, miután eltűnik az áfahatás, de előtte már novemberben is kisebb adat várható a benzinárak csökkenése miatt. Az egyszeri hatások most különösen érzékeltetik a hatásukat, ezek jövére eltűnnek - mondta.

|

Suppan Gergely úgy véli, a kamatcsökkentés nem jár a gazdaság felpörgetésével, a belső fogyasztás megindulásával, vagy hitelezési aktivitás gyorsulásával, de mindenképpen előnyös az államadósság szempontjából. Mára ugyanis egyértelművé vált, hogy Magyarország a gazdasági növekedés lassúsága miatt nem képes kinőni az államadósságot, alacsony kamatszinttel viszont legalább fenntarthatóbb a pálya.

Az elemző szerint jövőre 4,5-5 százalékos lehet az infláció, a jövő évi határidős jegyzések alapján pedig 5,5 százalékos a kamatszint.

Londoni elemzők: innen már korlátozott az enyhítés mozgástere

Londoni elemzői vélemények szerint a keddi kamatcsökkentés után már korlátozottabb a Magyar Nemzeti Bank (MNB) további monetáris enyhítési mozgástere.

William Jackson, az egyik legnagyobb londoni gazdaságelemző ház, a Capital Economics európai felzárkózó piacokra szakosodott közgazdásza a keddi MNB-kamatdöntést kommentálva közölte: a cég nem zár ki "még egy vagy két" további kamatcsökkentést a következő hónapokra, de azt kétli, hogy az MNB-alapkamat a piac által jelenleg árazott 5,25 százalékig csökkenne jövőre.

Jackson úgy vélekedett, hogy ha nincs érdemi előrehaladás az IMF/EU-megállapodás ügyében, akkor egyre nehezebb lesz fenntartani a monetáris tanács külső tagjainak enyhítésre hajló alapállását.

Nem volt meglepetés a kamatvágás

Nem volt meglepetés a Magyar Nemzeti Bank (MNB) keddi kamatcsökkentése, és az év végéig akár további csökkentés is lehet - írták a kamatdöntést értékelő kommentárjaikban budapesti elemzők.

A befektetők részben a piaci folyamatok elmúlt hónapban tapasztalt viszonylag kedvező alakulása, részben pedig a monetáris tanács előző két hónapban követett stratégiája miatt számított most is kamatcsökkentésre - értékelt Jobbágy Sándor, a CIB Bank szenior elemzője.

Kifejtette: a monetáris tanács tagjainak többsége az augusztusi és szeptemberi 25 bázispontos csökkentést elsősorban a gazdasági növekedés, illetve a belső kereslet gyengeségével, valamint a hitelezés támogatásának szükségességével indokolta. Emellett a kamatcsökkentésre szavazó tanácstagok érvelése a kedvező piaci folyamatokra, így a magyar eszközöktől elvárt kockázati felár csökkenésére épült, valamint arra, hogy a céltól hosszabb távon is eltérő infláció elsősorban egyszeri, a monetáris politika hatáskörén kívül eső tényezők miatt áll fenn.

Jobbágy Sándor szerint ezek a tényezők nem hoztak érdemi újdonságot az elmúlt egy hónap folyamán, és a piaci árfolyamokba lényegében beépült a kamatcsökkentés. Hangsúlyozta: a döntés nem okozott meglepetést, annak ellenére sem, hogy az elmúlt napokban mind a külső környezet, mind az IMF/EU-tárgyalásokkal kapcsolatos kommunikáció gyengítette a forintot és az állampapírpiacot.

Kuti Ákos, az Equilor vezető elemzője szerint a monetáris tanács döntését vélhetően kevésbé befolyásolta a kedvezőtlenebb folyamatokat tartalmazó inflációs jelentés, a tagok inkább a kockázati megítélés javulását vették figyelembe. A közgazdász szerint októberben is megismétlődhetett az elmúlt két hónapban látott szavazati minta, azaz a külső tagok ismét leszavazták a belső tagokat.

Az Equilor elemzője szerint a tanács az év hátralévő részében a globális piaci hangulattól, az IMF/EU-hiteltárgyalások kimenetelétől és az inflációs folyamatoktól függően további monetáris enyhítésről dönthet majd. A határidős kamat-megállapodások (FRA) alapján a piaci szereplők 6,00 százalékos jegybank alapkamatra számítanak év végén, ami további csökkentést helyez kilátásba, jóllehet ezek a várakozások hamar változhatnak - tette hozzá.