A bankoknak ráadásul nem csak a válság miatt jelentősen romló hitelportfólióval kellett megküzdeniük, hanem a kormány intézkedései miatt az árverezési moratóriumokkal, a végtörlesztés miatti károkkal, valamint az „adósmentő csomag" részeként az árfolyamgát, a forintosítás és az adósságelengedésből származó költségekkel is. A bankok költségeit kis mértékben ugyan, de csökkenti a kormány és a Magyar Bankszövetség között létrejött egyezség, miszerint a bankok végtörlesztésből eredő veszteségük 30 százalékát leírhatják a 2011-es bankadóból.

Egy másik megállapodás pedig azt tette lehetővé, hogy a bankok 2012-ben a hitelezés élénkítésével, illetve a nehéz helyzetben lévő adósok mentésével mérsékelhetik terhüket. A pénzintézetek a lakáshitel és a lízingszerződések állományának növelésével, az uniós pályázatokhoz önerő kiegészítése céljából, illetve az előfinanszírozáshoz nyújtott hitelek bővítésével, valamint a kis- és közepes vállalkozásoknak biztosított források szinten tartásával csökkenthetik a bankadót.

A bankokat sújtó lépések ugyanakkor jelentősen visszafogták a hazai hitelezést is. A Magyar Nemzeti Bank (MNB) hétfőn közzétett jelentése szerint a magyar bankrendszer likviditása és tőkehelyzete ugyan erős, de 2015-ig sem a vállalati, sem a lakossági szektorban nem várható érdemi hitelállomány-növekedés. A pénzügyi rendszer jövedelmezőségi kilátásai a romló portfolióminőség és a magas adóterhelés miatt kedvezőtlenek, így a szektor nem támogatja hitelezéssel a gazdaság növekedését. Tehát a bankokra rakódó állami terhek miatt nem csökkennek a kamatmarzsok, ami miatt tovább nő a nemteljesítő hitelek aránya, így viszont tovább csökken a bankok hitelezési képessége.

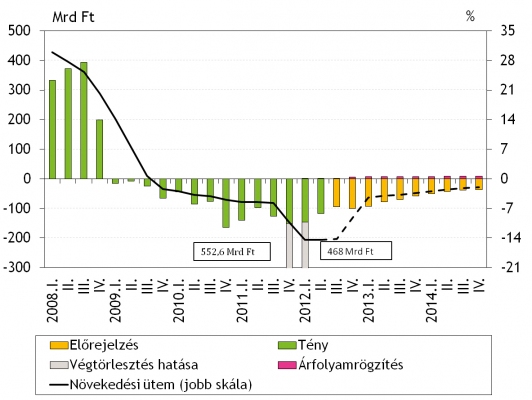

A háztartási hitelállomány negyedéves nettó változásának előrejelzése

Forrás: MNB

A gazdaság fejlődéséhez viszont arra lenne szükség, hogy a bankrendszer hitelezéssel támogassa azt. A pénzügyi rendszer az alacsony jövedelmezőségi kilátások és a jövőbeli kockázatok miatt jelenleg csak nagyon korlátozottan tölti be hitelezési funkcióját. Bár a bankok hitelezési képességét mérő mutatók nem jeleznek problémát, az alacsony hitelezési hajlandóság következtében a vállalati hitelállomány visszaesése tovább mélyíti a recessziót. A hitelezési hajlandóság javulását több tényező akadályozza. A bankrendszer számára jelentős problémát jelent az eurozóna adósságválságának elhúzódása és a hazai gazdasági kilátások romlása. A konjunkturális bizonytalanság csökkenti a vállalatok hitelvisszafizetési képességét, melyre a bankok óvatos hitelezési politikával reagálnak. Ezen túl a bankrendszer az újonnan képződő nemteljesítő hitelek miatt növekvő hitelezési veszteséget kénytelen elszámolni.

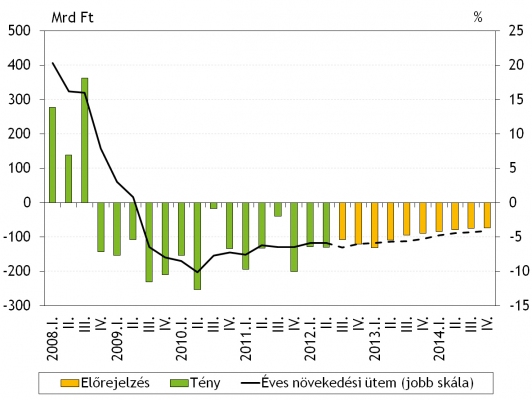

Az MNB jelentése szerint ráadásul a termelőkapacitások leépüléséhez vezethet a vállalati hitelezés tartós gyengesége, ami károsan befolyásolja a közép- és hosszú távú gazdasági növekedést. 2010 januárjától 2012 közepéig 1400 milliárd forinttal csökkent a vállalati hitelállomány, és az MNB prognózisa szerint 2015-ig további 960 milliárddal zsugorodik az összeg.

Hitelállományok negyedéves nettó változásának előrejelzése a vállalati szegmensben

|

Forrás: MNB

Kovács Levente a Bankszövetség főtitkára az Inforadiónak elmondta, hogy "a tranzakciós illetéknek ez a felemelt mértéke túlzó, reális veszély van arra, hogy egyre több magyar nagybank úgy fog dönteni, hogy a pénzforgalmát és a pénzállományát is kiviszi külföldre. Az anyabankok pedig dönthetnek úgy, hogy felgyorsítják a tőkén felüli extra források kivonását a magyar leánybankokból. Hogyha ez a két helyzet bekövetkezik, akkor az olyan mértékű forráskivonást jelent a magyarországi bankok esetében, hogy kénytelenek lesznek leépíteni a vállalati hitelállományukat."

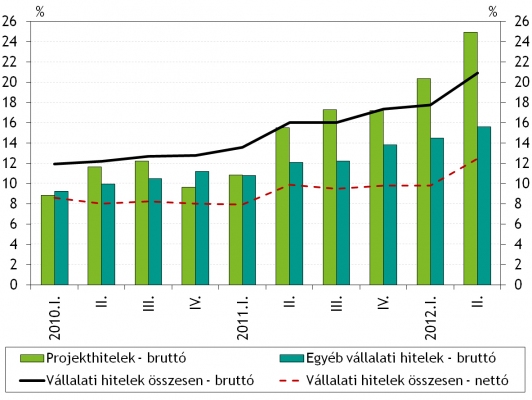

A bankrendszer vállalati nemteljesítő hitelállományának aránya

|

A Bankszövetség főtitkára hangsúlyozta: "a vállalati hitelállományon belül a legsérülékenyebb az egy éven belüli forgóeszközhitel, amelyik a cégek napi működését biztosítja. Amennyiben ezen a területen leépítés történik, 2013-ban nagyon sok magyar vállalkozás nem fog tudni termelni. A Bankszövetség számára most az a legfontosabb, hogy a kormány ne hozzon olyan intézkedést, ami erre a kényszerpályára vinné a magyar banki szektort, mert a magyar gazdaság így nagyon rosszul fog járni.