|

| Autóipari beszállítónál. Felpörgô megrendelések |

A létszám és az árbevétel is nőtt, ráadásul az üzemi eredmény is pozitív volt a Figyelő által az idén a Top200 kiadványban rangsorolt középvállalatoknál. A lap minden évben felállítja ezt a sorrendet azokból a cégekből, amelyek létszáma 50 és 249 fő, árbevétele 10 és 50 millió euró és/vagy mérlegfőösszege 10 és 43 millió euró között van. Az idén kihagyta az állami, önkormányzati hátterű, illetve a pénzügyi szolgáltatást nyújtó társaságokat. A 2010-ben is ebbe a körbe tartozó vállalatok 2011-es teljesítményét értékelve 502 cég felelt meg a szigorú követelményeknek. Ezek a középvállalatok képezik a magyar gazdaság derékhadát. Kétségtelen, hogy számukra a 2011. év sikeres volt, kitűntek az átlagból. Érdemes tehát keresni a siker jellemzőit, hogy mintát adjanak másoknak, hátha jövőre több vállalat kerül közéjük.

TÖBBSÉGÉBEN HAZAI TULAJDON

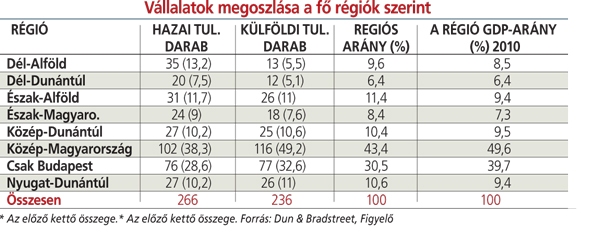

A siker nem régió-, ágazat- és tulajdonfüggő! A tulajdoni többség alapján 52-48 százalék a megoszlás a hazai tulajdon javára, szemben a külföldivel. Érdekes, hogy a teljesítménymutatók alapján történt rangsorolásnál az első 200 vállalatnál eltérő, 43-57 százalék volt ez az arány, vagyis a külföldi cégek a csoporton belül jobb teljesítményt nyújtottak. Az 502 vállalat regionális eloszlása inkább a gazdasági régiók súlyát tükrözi (lásd a táblázatot), sőt meglepetésre Közép-Magyarország és Budapest is inkább alulreprezentált a térség GDP-hez történő hozzájárulásához képest. A külföldi tulajdonú cégek relatíve kisebb számban vannak jelen Dél-Magyarországon, a magyar tulajdonúak pedig lényegesen többen vannak vidéken. Úgy tűnik tehát, hogy minden régióban és minden tulajdoni csoportban vannak sikeres vállalatok.

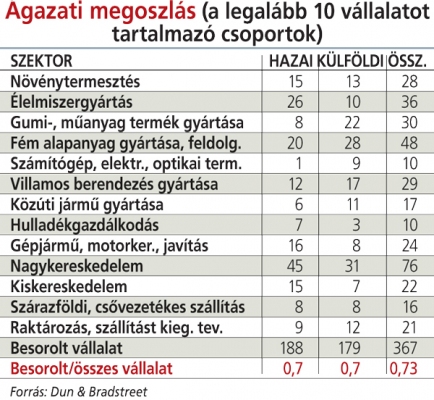

Az ágazati hovatartozás sem hozható összefüggésbe a sikerességgel. A magyar tulajdonú cégek között nagyobb a súlya a kereskedelmi és élelmiszer-ipari vállalatoknak, a külföldiek körében pedig nagyobb súllyal részesedik néhány feldolgozóipari ágazat – gumiipar, fémfeldolgozás, villamosberendezés- és járműgyártás –, az ide tartozók vélhetően nagy multinacionális cégek bedolgozói, tömegtermeléssel. Ugyanakkor ezekben az ágazatokban a magyar tulajdonú társaságok is nagy számban vannak jelen. A teljes vállalati minta a kétjegyű TEÁOR alapján több mint 60 ágazatban működik, így a sikeresség és a tevékenységi kör között sem fedezhető fel érdemi összefüggés. Valószínű tehát, hogy a siker mögött más tényezők állnak.

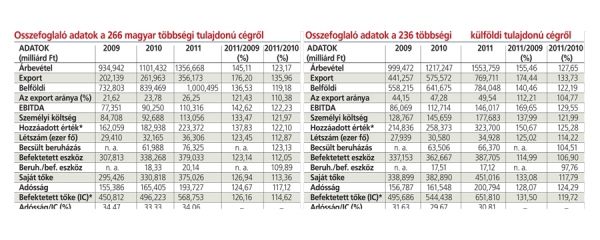

Külön táblázatok tartalmazzák a hazai és a külföldi tulajdonú összehasonlítható adatokkal rendelkező 502 vállalat – legtöbb esetben meglepően kiváló – adatait. Az összesített adatok alapján számított mutatók a növekedésről szólnak. Mindkét csoportban jelentősen az infláció fölött bővült a hazai és az exportárbevétel. A növekedés nemcsak 2009-hez, a válság mélypontjához, hanem 2010-hez viszonyítva is jellemző 2011-ben. Erre a csoportra is igaz, hogy a bővülés exportvezérelt, nő a kivitel részaránya, de a honi piacon is igen dinamikus a növekedés. Meglepő, hogy a hazai és az exportbővülés dinamikájában alig van különbség a magyar és a külföldi tulajdoni többségű vállalatok között, miközben a magyar tulajdonú cégek exportrészaránya lényegesen alacsonyabb, bár ebben is felzárkózási tendencia figyelhető meg. A siker, a növekedés tehát az exportnak és a belföldi piacnak egyaránt köszönhető.

|

|

|

JELENTŐS BERUHÁZÁSOK

E vállalatok abban is különlegesek, hogy bővítették a foglalkoztatást, és jelentős beruházásokat hajtottak végre. A létszám mindkét tulajdonosi körben több mint 10 százalékkal nőtt évente, ezt közel kétszeresen meghaladja a termelékenység növekedése, ha azt a hozzáadott értékben mérjük. A különlegesség megjelenik a cégek beruházásainak alakulásában is. A pénzügyi kimutatások alapján becsült beruházások értéke a befektetett eszközökhöz viszonyítva 2010-ben és 2011-ben is 17–20 százalék között alakult, s ennek közel kétharmada a termelési bázis, a befektetett eszközök volumenének a bővítését jelentette. Ez még konjunktúrában is kiemelkedő. Nehéz eldönteni, hogy az EBITDA (üzemi eredmény + amortizáció) megugrása minek köszönhető inkább: a volumen, a termelékenység növekedésének vagy a technikai megújításnak. Nagy az esély rá, hogy a bővülésnek és a termelési tényezők (munka-tőke) kombinációjának egyaránt. A forint árfolyam-alakulásának 2009-hez viszonyítva sem 2010-ben, sem 2011-ben nem lehetett jelentős befolyása a jövedelmezőségre, bár az exportvolumen változásában a korábbinál gyengébb árfolyam szerepet játszhatott.

A vállalatok abban is különlegesek, hogy a befektetett tőke (a saját tőke és adósság összege) dinamikusan nőtt, sőt a hitelszűkítés e körben nem volt jellemző. Miközben a céges hitelállomány az országban ezen időszak alatt több mint 10 százalékot csökkent, a rangsorolt 502 vállalatnál a hitelek évente több mint 10 százalékkal emelkedtek. Ráadásul ezeknek a társaságoknak a tőkestruktúrája is stabil, szinten maradt a hitelek részaránya a finanszírozásban. Így e kör tagjai megtermelték a növekedésükhöz szükséges forrást, fejlődésük tehát fenntartható pályán van.

KILÓGNAK A SORBÓL

E csoport fő jellemzői alapján joggal vetődik fel az a kérdés, hogy mi a siker titka. Termékei iránt dinamikus a hazai kereslet, vagyis a hazai piacon annak stagnálása mellett is meg lehet élni? A dinamikus export minek köszönhető, mi van mögötte? A hitelszűkülés oka akkor most mennyiben az általános gazdasági, környezeti feltételekben és mennyiben a hitelezésre alkalmas projektek, vagyis a kielégíthető hitelkereslet hiányában keresendő? A vizsgált 502 vállalat mindenképpen kilóg a magyar cégek sorából, s nem fedezhetők fel általánosan érvényes sikertényezők. A siker nem függ az iparágtól, sem a regionális elhelyezkedéstől, sem a tulajdoni formától, sem pedig a hitelkínálat elmaradásától. Ezek szerint valamit tudnak ezek a vállalatok, amit mások nem. Jó az esély arra, hogy a siker okai a cégen belül vannak, a menedzsmentben, a beruházások által megteremtett lehetőségekben, az innovációban, a termelékenységben.

Miközben a növekedésben nem, a legfontosabb teljesítménymutatókban megjelennek különbségek a hazai és a külföldi tulajdonú feltörekvő vállalatok között. A tulajdonosok szempontjából fontos ROIC mutatóban (a befektetett tőke hozamában) a magyar tulajdonú cégek alacsonyabb értéket értek el, hátrányuk fokozódott. Ugyanakkor a 19,4 százalékos 2011-es ROIC-érték olyan magas, hogy üzletileg ennél a hozamnál szinte minden beruházást meg kell valósítani, mivel annak valószínűleg pozitív a nettó jelenértéke. Ezen ROIC-érték mellett a tulajdonosi megtérülés jóval 20 százalék fölött lehet, ezért a magyar vállalatok relatív hátránya közgazdaságilag pozitív teljesítményszint mellett jelenik meg. Ezért inkább csak az a kérdés, hogy ilyen hozammal mennyit tudnak még növekedni. Mit kell tenni azért, hogy ezeket a jellemzőket a vállalatok szélesebb köre birtokolja? Csak összehasonlításul, a Figyelő Top 200 nagyvállalatának 2011-es ROIC-mutatója átlagosan 12,8 százalék volt, s azt még kielégítőnek lehet tekinteni.

A Top 200 által elért egy főre jutó hozzáadott érték 11,8 millió forint volt. Ezen a területen a feltörekvő cégek és különösen a magyar tulajdonúak jelentősen lemaradtak. Ugyanakkor a személyi költségek és az EBITDA összegével becsült hozzáadott értéknek az árbevételhez viszonyított 20 százalék (külföldi) és 16 százalék (hazai) fölötti értéke és különösen a növekedése kielégítőnek tekinthető. A két tulajdoni kör vállalatai között alig van különbség az úgynevezett technikai felszereltséget jelző egy főre jutó befektetett eszközt tekintve, vagyis a külföldiek nagyobb hozzáadott értéke a magasabb termelékenységnek vagy a korszerűbb, innovatív termékek nagyobb súlyának is köszönhető. A hazai cégek alacsonyabb hozzáadott értéke kisebb személyi költségekkel (bérek, járulékaik és egyéb személyi kifizetések, például a cafeteria) párosul. A személyi kiadásokat tekintve közel kétmillió forinttal alacsonyabb a hazai cégek ráfordítása egy főre vetítve, miközben a hozzáadott érték másik eleme, az EBITDA árbevétel-arányosan alig kisebb. Vagyis a hazai vállalatok bérszínvonala alacsonyabb.

Figyelembe véve a két csoport területi és ágazati eloszlásának a hasonlóságát, ez megerősíti, hogy a hazai cégek valószínűleg alacsonyabb termelékenységgel dolgoznak, illetve kevésbé képzett munkaerőt alkalmaznak. A 130-140 fős létszám mellett ugyanis nehezen képzelhető el az egyébként országosan elterjedt zsebbe fizetés. Ez megjelenne a nagyobb költségekben, vagyis az alacsonyabb EBITDA-értékben, vagy a nagyobb osztalék kivételében. Ezt nem lehet felfedezni. Így tehát a hazai társaságok a tőkejövedelmezőség, a termelés hozzáadottérték-tartalma, a termelékenység és a személyi jövedelmek alapján valamelyest lemaradnak a külföldi többségűek mögött.

A NAPOS OLDALON

A jó hír az, hogy a feltörekvő 502 cég, közöttük a 266 magyar többségi tulajdonú középvállalat 2011-ben egyértelműen a napos oldalon járt. Ez egyben egy rossz hír is: a többi középvállalkozás, vagyis az abszolút többség valamelyik kritérium szempontjából rosszabb teljesítményt nyújtott. Azért nem kerültek be ebbe a körbe, mert nem nőtt az árbevételük, vagy csökkent náluk a foglalkoztatás, vagy veszteségesek voltak. Rosszabb esetben több negatív tényező is előfordulhat. Ennek okain – hogy a középvállalatok több mint kilenc tizede nem felelt meg a kritériumoknak – el kellene gondolkoznunk. Tudjuk-e ezt csak a világgazdasági válsággal, a kormányzati lépésekkel vagy éppen azok hiányával, vagy banki hitelszűkítéssel magyarázni, vagy benne vannak maguk a cégek is, a tulajdonosokkal, a menedzsmenttel és a dolgozóik teljesítményével együtt? Vannak jó példák, azok szaporításán kellene munkálkodnunk!

(A két szerző a Budapesti Corvinus Egyetem docense, illetve címzetes egyetemi tanára)