|

Valóságos tőzsdei úthenger garázdálkodik a Magyar Telekom árfolyamán május eleje óta, nem utolsósorban azért, mert a második negyedévben bevezetett telefonadó újabb terhet pakolt a társaságra. Ez az elvonás éves szinten várhatóan 17-18 milliárd forinttal fejeli meg a 2010 vége óta érvényben lévő telekomadó okozta kiadásokat, amelyek 24-25 milliárdot tesznek ki egy esztendőben. De hallani már kábeladóról is, amely további csapást mérhet a nyereségre. Jelenleg az éves profitvárakozásunk 50 milliárd forint körül mozog a távközlési cég esetében.

A növekvő terhek tükrében nem is olyan meglepő, hogy a korábban 74 forintos részvényenkénti osztalék két éve 50-re olvadt. A kedvezőtlen gazdasági tendenciák és a negyedik mobilszolgáltató szelleme miatt sokan már keresztet is vetettek a Magyar Telekomra. Én azonban legfeljebb a telefonokon is használatos kettős keresztet emlegetném a cégről szólva, a részvény kapcsán pedig leginkább a Vétel feliratú gombot nyomogatnám.

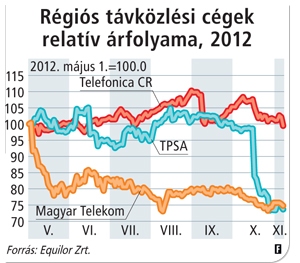

Optimizmusom főként abból táplálkozik, hogy a legfrissebb pénzügyi beszámolók alapján az eddigi 50 forintos osztalék bőven tarthatónak tűnik a 2012-es és a 2013-as évre vonatkozóan is. Ez pedig igencsak vonzóvá teszi a papírt, hiszen a régiós szektortársak – a cseh Telefonica és a lengyel TPSA – elmúlt negyedévekben közzétett előrejelzései finoman szólva is kiábrándítók. A cseheknél a 40 koronás osztalékot úgy sikerült megőrizni, hogy annak harmadát tőkeleszállításból finanszírozza a társaság. A lengyeleknél a menedzsmentet a harmadik negyedév ébresztette rá arra, hogy nem tudják tartani az osztaléktervet, amely így 1,5-ről 1 zlotyra olvadt, de más pénzügyi indikátorok is komoly romlásról árulkodnak.

Európában körbenézve sokszínű képet láthatunk. A spanyol Telefónica egyszerűen nem fizet osztalékot az idei eredményéből, hogy ezzel javítson eladósodottsági mutatóin. A France Télécom és a Telekom Austria egyaránt leépítést hajtott végre – s nemcsak a létszámban, hanem a várható osztalékban is. Üde színfolt viszont a Deutsche Telekom – a Magyar Telekom anyavállalata –, amely a piaci pletykák ellenére kitartott éves eredmény- és osztaléktervei mellett. Bár ebben a vonatkozásban nincs automatikus megfeleltetés anyacég és leányvállalat között, az előbbi szigora vélhetően kihatna az utóbbi mozgásterére is.

A jelenlegi helyzet visszásságát jól mutatja, hogy az elmúlt hónapokban érdemben mérséklődtek a hazai állampapírok hozamai. Ez főként a globális likviditásbőséggel, a feltörekvő piacok vonzerejével, a viszonylag magas magyar hozamszinttel és az ország többé-kevésbé stabil makrogazdasági helyzetével magyarázható. A Magyar Telekom árfolyamára mindezen tényezők jottányit sem hatottak, a hozamcsökkenés érintetlenül hagyta a kurzust. Az 50 forinttal számolt osztalékhozam és a 10 éves hazai állampapírhoz viszonyított prémium több éve nem látott szintre, 6 százalék közelébe emelkedett az elmúlt hetekben. Mindezt úgy, hogy a történelmi mélypontnak számító 386 forintos értékkel egyébként augusztus elején randevúzott az árfolyam, vagyis ezt követően a befektetők nem mertek csipegetni a Magyar Telekom részvényeiből.

A cég tulajdonosai a májusban bejelentett telefonadó és az augusztusi pesszimista kilátások kapcsán már két sokkot is túléltek az idén. A papír eddig megtűrt pozícióban volt, ám nagyon hamar házi kedvenccé avanzsálhat. A régiót tömbként kezelő befektetők már a napokban „kapcsolhatnak”, s átsúlyozhatnak a részvénybe a gyengélkedő szektortársak papírjaiból.

|

Területi bajnokság

A szektortársakat tekintve az idei nyár egyértelmű alulteljesítést hozott a Magyar Telekom szemszögéből. A lengyel TPSA és a cseh Telefonica árfolyama a nyár folyamán vaskos pluszokat mutatott fel, a tendencia azonban októberben megtört. A TPSA ekkor tálalta lefelé módosított pénzügyi prognózisát, ami néhány nap alatt kiábrándulást hozott a részvény kurzusában. Ez ismét felkeltheti az érdeklődést a magyar cég papírja iránt.