Nemzetközi terjeszkedése kapcsán egy külföldi versenytárs felvásárlását tervezi egy jól menő magyar informatikai társaság. Eddigi fejlődése során soha nem volt szüksége hitelre, ehhez a nagy ugráshoz azonban most várhatóan külső forrást kell bevonnia. A cég vezetőinek azonban egy fikarcnyit sem fáj a fejük amiatt, hogy honnan teremtik elő a pénzt. A bankok ugyanis már egy ideje maguktól is felfigyeltek a társaságra, és gyakorlatilag sorban állnak az ajánlataikkal.

Amint azt az ügyvezető lapunknak elmesélte, a kínálat elég nagy szórást mutat, a spontán pénzintézeti megkeresések között találtak olyat, amelyet elég kedvezőtlennek tartanak, de olyat is, amelyet már érdemes lenne megfontolniuk. Első hallásra furcsa történet ez, de vajon mi kell ahhoz, hogy a hegy menjen Mohamedhez? Nos, az általunk talált cég 12 éve működik, organikusan fejlődik, tudásintenzív a tevékenysége, több mint 100 főt foglalkoztat, tavaly megduplázta az árbevételét, amely meghaladja a 7 milliárd forintot, EBITDA-rátája pedig közel 20 százalékos. Ez valóban kiemelkedő teljesítmény manapság. A sztori legtanulságosabb része azonban mégis az, hogy a hitelintézetek egyáltalán nem tudnak a cég külföldi terjeszkedési terveiről, mégis szinte zaklatják az ajánlataikkal.

Hasonló jelenségről számolt be egy vállalkozás is. Egy rendkívül jó likviditású nyomdaipari vállalkozásról van szó, amelynek közel félmilliárdos az árbevétele, forgalmát a válságban is növelni tudta, és a vezető elmondása szerint a mérlegeredményeik ismeretében a bankok egymás után ajánlják fel számukra a hitellehetőségeket – kérés nélkül. Ám itt is csak elutasításra találnak, a cégnek ugyanis nincs szüksége hitelre, ez a mérlegbeszámolót nézve egyébként nem is csoda.Ilyen nincs, és mégis van – 1988-ban Török László sportriporter kiabálta többször is az emlékezetes szavakat a mikrofonjába Egerszegi Krisztina szöuli olimpiai győzelme után. Bizony a mai magyar vállalati hitelpiac is így írható le, még ha vélhetően kevesen is jutnak hasonló eksztázisba a súlyos keresleti és kínálati problémák leírásakor. Ahol azért a vészes kiszáradás ellenére is sokan próbálkoznak. Hiszen, mint arra több szakember is rámutatott november 22-én, a Figyelő vállalati hitelezéssel foglalkozó konferenciáján: ha a bankok nem hiteleznek, azzal nem pusztán a vállalkozások, de ők maguk is rosszul járnak.

Van, akinek zaklatnia kell

A másik véglet: egy viszonylag jó eredményekkel rendelkező informatikai társaság például arról számolt be, hogy már meg sem próbálkozik a hitelkérelemmel, mert eleve esélytelennek tartja az ügyet. Pedig ez a cég 22 éve működik, a válság közepette is tartja közel 2 milliárdos árbevételét, nyereséges, és nincs eladósodva. Ugyanabban a szegmensben dolgozik, mint a nemzetközi terjeszkedésre készülő (pozitív elbírálású) példánk.

A legérdekesebbek, a legtanulságosabbak persze azok a céges történetek, ahol a hitelfelvevőnek alaposan meg kellett küzdenie a szükséges tőkéért. Míg egy puszta elutasítás esetében nem mindig egyértelmű, hogy a bankok miért nem vállalják a kockázatot, ezeknél az eseteknél jól látszik, hogy milyen gátakat kell megugrania egy ambiciózus vállalkozásnak. Egy ipari, kereskedelmi cég ügyvezetője például azt mesélte, hogy csak „komoly megbeszélések és kellemetlen viták, illetve több forduló után sikerült” megújítania forgóeszközhitel-megállapodását. A problémát az okozta, hogy a forgóeszköz-finanszírozó hitelek egyéves futamidejűek, holott az adott projekt (például egy új termék vagy piac felépítése) forrásigénye ennyi idő alatt nem biztos, hogy megtérül. Így könnyen előfordulhat, hogy a projekt még javában tart, amikor a kellős közepén kell az évforduló miatt újratárgyalni a hitelintézeti kondíciókat. Ezek azonban mind a banki, mind a hitelfelvevői oldalon is változhatnak. Például időközben megdrágulnak a bankok kihelyezési költségei, az adós oldalán pedig az ingatlanpiac árzuhanása miatt csökken a fedezeti hányad. „Ez utóbbi probléma ma nagyon jelentős kérdés, mert a csökkenő értékű ingatlanfedezethez az is társul, hogy a hitelintézetek alacsonyabb szinten határozzák meg a menekülési értéket. Mivel a bank elsősorban a hosszú lejáratú kinnlevőségét biztosítja, könnyen előfordulhat, hogy a forgóeszközforrások fedezetére nem marad eszköze” – számolt be a cégvezető. Vagyis végső soron a hektikusan változó, kiszámíthatatlan gazdasági helyzet sodorja lehetetlen helyzetbe mindkét felet, hiszen már egy év alatt is alapvetően megváltozhatnak a körülmények.Ráfizetéses az üzletem – panaszkodik a boltos a barátjának. Akkor miből élsz? – jön a kérdés. Vasárnap zárva tartunk – hangzik a válasz abban a viccben, amelyre több előadó is utalt az említett konferencián. A következmények pedig cseppet sem tréfásak. A szűkös hitelkínálat nem pusztán a beruházásokat fékezi, hanem prosperáló vállalkozásokat is ellehetetleníthet. Lapunk (semmiképpen sem reprezentatív) anonim céges körkérdéséből az derült ki, hogy ha egy társaság csak egy kicsit is rosszabb mutatókat tud prezentálni a bankoknak, akkor nagyon gyorsan bezárulhatnak előtte a kapuk (lásd a keretes írásokat). Az eseti példák nagyon tanulságosak, de milyen összkép alakul ki ezekből?

Elég negatív. Kovács Levente, a Magyar Bankszövetség főtitkára szerint hiába csökken a magyar alapkamat, a forintkamat – például az euróval összevetve – még mindig igen magasnak mondható. Ha erre rászámoljuk a marzsot, akkor kerekítve legalább 10 százalék hozamot kell kitermelnie a vállalat beruházásának ahhoz, hogy a hitelintézet számára finanszírozható legyen. Ilyen beruházást ma Magyarországon nagyon nehezen lehet találni. Márpedig ez a kulcstényező egyszerre hat a hitelkínálat és -kereslet ellenében, hiszen nemcsak a bankok nézik meg, mire (nem) adnak pénzt, de a vállalatok maguk sem folyamodnak olyan beruházási hitelhez, amely legjobb esetben is csak a banknak termel profitot, a cégnek nem.

A vállalati oldal (így Futó Péter, a Munkaadók és Gyáriparosok Országos Szövetségének elnöke) szerint a nemzetközi összehasonlításban kiemelkedő kamatmarzs magasabb terhet okoz az ügyfeleknek, ez rontja a portfólió minőségét, és emiatt még magasabb kamatmarzsot igényel. Így még nehezebbé válik a hitelezés. Annyi bizonyos, hogy jócskán romlott a bankok vállalati hitelportfóliója. A nem fizető vállalati hitelek aránya 4,5 százalékponttal nőtt egy év alatt, 17,6 százalék volt 2012 júliusában – derül ki a PSZÁF legfrissebb, novemberben publikált kockázati jelentéséből.

|

Mindez nem vetít előre túlzottan rózsás jövőképet. Különösképpen annak fényében, hogy Kovács Levente szerint a banki szférára rakott újabb terhek tovább csökkentik a hitelkínálatot. Csak a napon belüli utalás intézménye mintegy 200 milliárd forintot vett ki a bankok zsebéből, a pénzügyi tranzakciós adó pedig csökkenti likviditásukat és betétállományukat is. A bankok abból a típusból vonulnak majd ki, ahonnan a legkönnyebb, a forgóeszközhitelekből – prognosztizálta a főtitkár, aki szerint mindez a GDP-n is meglátszik majd.

Ha a főtitkár jóslata beválna, akkor az valóban katasztrófával érne föl számos vállalkozásra, az egész magyar gazdaságra, végső soron magukra a bankokra nézve is. Szép számmal akadnak ugyanis vállalkozások, amelyek működni sem tudnának forgóeszközhitel nélkül. A már említett PSZÁF-jelentés is szólt arról, hogy több vállalkozás kerül végelszámolásra, felszámolásra vagy csődbe, mint ahány új alakul, negatívan befolyásolva a vállalati hitelportfólió minőségét. Ha a bankok csökkentik a forgóeszközhitel-állományukat, a még több felszámolás a sok más negatív hatás mellett épp a portfólióminőségük romlását is tovább gyorsítaná. Őrült spirál indulna el.

|

Szigorodó feltételek

A helyzetkép nem egységes. A nagyobb vállalatoknak jobbak az alkupozíciói, de bizony vannak olyan ágazatok, például az építőipar, amelyek finanszírozását kifejezetten kerülik a bankok. Jánosi Zoltán, a Magyar Vállalkozásfejlesztési Intézet Kft. ügyvezető igazgatója szerint általánosságban elmondható, hogy a hitelezési feltételek minden területen szigorodtak, és ez nemcsak a dokumentációs követelményekben, hanem az árazásban is megmutatkozik. Mivel a bankszektor jövedelmezősége jelentősen csökkent, ezért érthető, hogy rövid távon a marzsok megemelésére törekednek, de ezzel a szemlélettel csak ideig-óráig képesek a jövedelmezőség javítására.

Proaktívan

Mi az, amitől egy vállalat vonzóvá válhat a bank szemében? Utóbbi a hiteldöntésekor két tényezőt mérlegel: a hozamot és a kockázatot. Az előbbire a vállalatnak nincs befolyása, a kockázati megítélésére viszont lehet – vélte Árva Jenő, a PwC szakértője. A bankképes üzleti terv, amely egyszerű, átlátható, de nem buta, több forgatókönyvet tartalmaz, nagyban segítheti, hogy jó kondíciókkal kapjon hitelt a vállalat a tervezett beruházására. Fontos a cég átláthatósága, a mérlegtörténete, és egyre inkább felértékelődik a bank és az ügyfél közötti személyes kapcsolat. Huba Eörs, az IFUA Horváth & Partners ügyvezető partnere szerint is az üzleti terven és a cég eredménykimutatásainak hitelességén túl magának a menedzsmentnek a hitelessége is fontos tényezője a bank döntésének. Borbély Gábor, a DLA Piper Horváth és Társai Ügyvédi Iroda partnere úgy látja, hogy megnőtt a hitelintézetek dokumentációs igénye is. A szakember a vállalkozóknak azt tanácsolta: a terjedelmes banki szerződéseket hátulról kezdjék el olvasni, általában ott találhatók a legfontosabb, a kondíciókra vonatkozó információk.

Várdai László, a Bisnode csoporthoz tartozó Dun & Bradstreet Hungária Kft. értékesítési vezetője pedig azt javasolja a vállalkozásoknak, hogy szállítói, partneri kapcsolataikban vegyék át a hitelintézetek módszereit. Nem elég csak ellenőrizni a vállalkozást, hogy fölszámolás alatt áll-e, ki jogosult a céget képviselni, hanem ennél tovább kell menni: rangsorolni kell a vállalkozásokat kockázatosságuk szerint. A bankokhoz hasonlóan pontozásos módszerrel (scoring) kell meghozni a hiteldöntéseket. Olyan belső szabályrendszert szükséges létrehozni a vállalatoknak, amely egyértelműen kijelöli, mikor kell a kiszállítást leállítani. Fontos, hogy a meglévő vevőket is folyamatosan monitorozzák. Bizony elő-előfordulnak olyan esetek, amikor a vevő folyamatosan rendelget kisebb mennyiségű árut, amelyet rendben, határidőre ki is fizet, majd amikorra már kialakult a bizalom, megemeli a rendelési volument, amit viszont már nem fizet ki.Úgy látja, hogy a bankok partneri hozzáállása is hiányzik, mert egy ilyen időszakban inkább segíteniük kellene az általuk finanszírozott kkv-kat. Például el lehetne ismerni a sokéves (több esetben 20-25 éves) bank-ügyfél kapcsolatot, és emiatt alacsonyabb marzzsal megelégedni. Ez segítené a kkv-k túlélését, és a hitelintézet is joggal gondolkodhatna úgy, hogy inkább alacsonyabb marzson bankoljon nálam az ügyfél, de nem lököm a szakadék szélére a megemelt kamatmarzzsal, elősegítve a bebukását, mert az a hitelintézetnek is rossz. A problémás kkv-k- nál pedig alkalmazni lehetne azt a nyugaton már bevált ügyfélkezelést, miszerint az adott cég reorganizációjához profi külső tanácsadót vesznek igénybe, akinek a költségeit az ügyfél és a bank együtt viseli. Ilyenkor a tanácsadási díjat nettósítják a kamatmarzsban, azaz a reorganizáció ideje alatt a kamatmarzsot a bankok csökkentik a tanácsadó díjával.

Sajnos ma már ott tartunk – véli Jánosi Zoltán –, hogy a pénzintézetek szinte egyáltalán nem hiteleznek számukra ismeretlen céget, tehát olyat, amelyikkel idáig nem volt banki (ezen belül is hitelezési) kapcsolatuk. Sőt eljutottunk odáig, hogy nemcsak a már meglévő ügyfeleiknek kihelyezett hitelek kondí- cióit változtatják meg (emelnek marzsot), hanem a hitelek fordulónapján a meglévő kereteket is csökkentik. Erre meg is van a lehetőségük, mert a szerződéses feltételek szerint a hitel fordulónapján elméletileg a hitel tőkéjét is egy összegben vissza kell fizetni. Ez a jelen gazdasági körülmények között nem lehetséges, így a hitel meghosszabbításának feltételeként a bankok kvázi azt nyomnak le az ügyfelek torkán, amit akarnak. Emiatt tudják jelentősen átárazni a hiteleiket, illetve a szabad kereteket csökkenteni. Újabban nem ritka, hogy a forgóeszközhitel árazásának marzsa 2-300 ponttal is drágul, vagyis a Bubor + 2 százalékos korábbi szintről könnyedén elszáll Bubor + 4-5 százalékig.

Elgondolkodtató, hogy ma egész Európában éppen Magyarországon a legnagyobb a bankok kamatmarzsa. Ez pedig azért van így, mert a bankadó és a magas nem teljesítő hitelráta miatti jövedelmezőségcsökkenésük kompenzálásaként átárazzák a hiteleiket, és árakat emelnek. Közép- és hosszú távon ez már szinte kockázatgenerálás.

|

Kiszáradt piac

A kis- és középvállalati szektorban mégis nehéz a bankokat kikerülni, hiszen csak egyetlen alternatív finanszírozási lehetőség van a bankhiteleken túl: a szállítói hitelek (lásd a keretes írást). Ez a piac jelenleg teljesen kiszáradt. Jelentős a körbetartozások mértéke, a fizetési határidők kitolódtak, nem ritkák az egyéves késedelmek sem. Bár a gazdaság visszaesésével párhuzamosan a teljes hitelkereslet csökken, de a kkv-k esetében éppen a szállítói hitelpiac kiszáradása okozta helyettesítési hatás miatt a banki hitelek iránti kereslet inkább erősebbé válik – mondta a Figyelőnek Nagy Márton, a Magyar Nemzeti Bank (MNB) igazgatója.

A jegybank tapasztalatai szerint az elmúlt két évben a rövid lejáratú hitelek állománya nem, míg a hosszú hiteleké folyamatosan csökkent. Ebből azonban Nagy Márton szerint nem lehet azt a következtetést levonni, hogy a kkv-szektor rövid lejáratú forgóeszközhitelekkel való ellátottsága megfelelő lenne. Ennek az állománynak sokkal inkább növekednie kellene. Mindez nem sok jót sejtet.

Az új vállalati forinthitelek kamata jelenleg 9–10 százalék, az euróalapú kamata pedig 4–5 százalék közötti. A kamatstatisztika azonban jelentősen torzít, így óvatosan kell kezelni. Az abban megjelenő átlagkamat nem a teljes vállalati tényleges forrásköltséget mutatja, hanem csak azét a körét, amelyet a bank hitelképesnek tekint, és így hitelhez juthat. Egy bank által elvárt kkv-hitel kamata sok esetben minimum 16–18 százalék lenne. Ez azonban már akkora kamatköltség, amelyet a vállalkozás nem képes kitermelni, ráadásul maga a bank sem hiszi el, hogy ki lehet gazdálkodni. Ezért jelentősen megszigorítja a hitelhez jutási feltételeket, így sok kkv a hitelelbírálás során már az első körben kiesik. A kamatstatisztika így csak a bank által jó hitelképességűnek tartott vállalatok forrásköltségét mutatja.

A vállalati hitelek kamata a kereskedelmi bankokon túl persze a jegybankon is múlik. A monetáris tanács éppen kamatcsökkentési ciklusban van. Nagy Márton szerint a jegybanki kamatvágás hitelezésre gyakorolt hatása – feltételezve, hogy ez nem jár a forint árfolyamának változásával – két lépésben történhet meg. Az első kérdés az, hogy mennyire és milyen gyorsan jelenik meg az alacsonyabb alapkamat a kereskedelmi banki kamatokban. A második kérdés pedig az, hogy ha csökken a hitelek kamata, akkor a vállalatok hitelkereslete mennyire emelkedik. Az elsőre viszonylag hamar választ lehet kapni, 2-3 hónapos időszakaszon lehet ezt érzékelni. A második hatást azonban csak hosszabb távon lehet felmérni.

JEGYBANKI LEHETŐSÉGEK

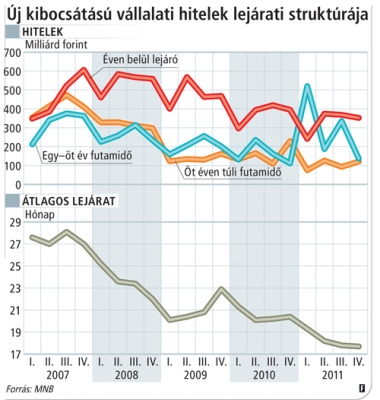

A vállalati szektor esetében az új folyósítású hitelek 65, a fennállók 50 százaléka forintalapú. Köszönhetően a referenciakamathoz kötött vállalati hitelezés túlsúlyának, az állomány mintegy 90 százaléka 3–6 hónapon belül átárazódik. A futamidő alatt a felár rögzített, így a jegybanki kamatcsökkentések gyorsan és nagymértékben megjelennek a teljes hitelkamatban. Ugyanakkor az újonnan folyósított forintalapú vállalati hitelállomány esetében a bankok üzleti döntése, hogy átadják-e az alacsonyabb jegybanki kamatból származó előnyt, vagy a kamatfelár növelésével lenyelik azt.

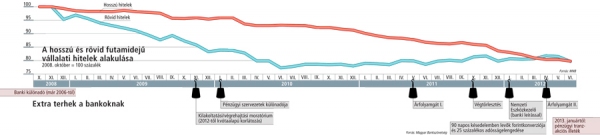

Az új vállalati hitelek átlagos futamideje 2007 végén, 2008 elején 26-28 hónap volt, napjainkra ez 18-ra csökkent. Ennek egyaránt vannak keresleti és kínálati okai. A keresleti oldalon felmerül például, hogy ha csökken a beruházási hajlandóság a gazdaságban, akkor nincs szükség hosszú lejáratú vállalati hitelekre. A kínálati oldalon az látható, hogy a bankok a válság során megtanulták: a forint- és a deviza-, valamint és a rövid és hosszú hitelek kockázatai között jelentős lehet a különbség. A devizában denominált hitelek tehát drágábbak, mint a forinthitelek, és a hosszabb hiteleknek is nagyobb a kamatköltsége, mint a rövidebbeknek. A hosszabb futamidejű hitelek azért kockázatosabbak, mivel itt nagyobb a veszélye annak, hogy a vállalat nem tud törleszteni, illetve egy hosszabb hitel nagyobb időre köti le a bank likviditását és tőkéjét.

ÉLEDEZŐ KOCKÁZATI TŐKE

Vidámabb színek is vannak azonban a nyomasztó tónusú nagy képben, hiszen mivel a „vasárnapi zárva tartásból” azért mégsem lehet megélni, valóságos árverseny indult meg a jó, vonzó ügyfelekért. Varga Zoltán kockázatitőke-befektető, a Central-Fund Zrt. vezérigazgatója például állítása szerint Bubor +1 százalékos kamat alatt is szert tudott tenni finanszírozásra az egyik cégénél. Makra Zsolt (Creatis Equity Zrt.), aki szintén a kockázatitőke-világ ismert befektetője, ugyancsak fontosnak tartja hangsúlyozni, hogy akvizíciós hitel már elérhető a jó cégekre. Például az 1–5 milliárd forintos sávban a stabilan nyereséges társaságok felvásárlásához szívesen adnak hitelt a bankok. Makra Zsolt szerint mindenesetre a klasszikus kockázatitőke-piac, azaz nem a private equity minden szegmense kiépül(t) a Jeremie II. indulásával. Így létrejöhet az egyes szegmensek közötti együttműködés, és ez a piacra jótékony hatással lesz. Ha ehhez tényleg hozzájönnek a privát és az államilag támogatott inkubátorok, hiszen jó pár ilyen indul mostanában, akkor a piac teljes lesz.

Az exportálni tudó vállalkozásoknak nem szabad megfeledkezniük arról, hogy a finanszírozásukat a magyar exporttámogató politika intézményei is segíthetik. Az Eximbank – amely ez év június 15-től az Eximbankot és a Mehibet közösen jelenti – az eddigi formákon túl új módozatokkal is segíti majd az exportképes vállalatok likviditását, ezekre jogszabályváltozások adnak lehetőséget. A legérdekesebb terv talán, amelyre Lengyel László, az Eximbank igazgatója szerint a kkv-vezetők föl szokták kapni a fejüket, az exportcélú támogatások önerejének finanszírozása, akár előfinanszírozása. Újdonság továbbá, hogy az Eximbank hitelezi majd a nagy exportőrök (például Audi) beszállítóit, illetve lesznek két évnél rövidebb lejáratú termékek is.

Bizakodó bankárok

Bunna Gyula, az UniCredit ügyvezető igazgatója a bankja által rendelt felmérés alapján úgy ítéli meg, hogy a folyószámlahitelek iránti igény növekedése a legjellemzőbb piaci folyamat. Az igénylések konkrét célja szerinte összességében pozitív, növekedéssel összefüggő: például az uniós pályázatok önrészéhez, import-export értékesítés növeléséhez lenne szükség a hitelre. A felmérésben a válaszadók csak negyede felelte, hogy a cég válsághelyzet veszélyével néz szembe, ezért van szüksége rövid lejáratú hitelre. Bunna Gyula azonban még ezt a válaszadói csoportot sem értékelte negatívan, hiszen – mint mondta – pozitív, ha a cégvezetés előrelátó, s igyekszik fölkészülni pénzügyileg a válsághelyzetre. A felmérés eredményeinek érvényességét az anonimitás alátámasztja, azonban az torzító hatású, hogy kifejezetten csak az UniCredit ügyfeleire vonatkoznak.

Más pénzintézeteknél is lehetnek persze jó példák, akár preferált szektorok is. Különösen a fenntartható növekedés értékeihez kötődő vállalatoknak jelenthetnek kedvező forráslehetőséget a közösségi bankok. A MagNet Bank például vállalja, hogy a betétes ügyfél által megjelölt szférában működő vállalkozások hitelcéljaira helyezik ki a betett pénzét – mesélte Dakó Andrea, a MagNet Bank értékesítési vezetője. Hét ilyen szféra van: biogazdálkodás, zöldenergia, környezet- és természetvédelem, egészségügyi és szociális ellátás, kultúra és oktatás, kutatás-fejlesztés, munkahelyteremtés.Nagy Márton szerint nagyon fontosak az olyan intézmények is, mint például a Garantiqua Zrt., amelyek olyan hitelgaranciát nyújtanak, amely mögött állami viszontgarancia áll, mert ez alacsonyabb hitelkamathoz juttathatja a vállalkozásokat. A bevett struktúra szerint a bank és a Garantiqua 20-80 százalékban megosztja a kockázatot. A garantált hitelek bedőlési vagy lehívási aránya körülbelül 6 százalék, ezért a 400 milliárd forintos vállalati hitelállomány fenntartása 25 milliárd forintba kerül. Ez a fajta hitelösztönzési rendszer nagyon jó, mert nem zárja ki a bankrendszert a hitelezési folyamatból, miközben megosztja a kockázatokat. A jegybank becslései szerint, ha nem lett volna ilyen típusú állami garanciavállalás az elmúlt években, az éves GDP 0,3 százalékkal lett volna alacsonyabb. Mindez persze csak mérsékelheti, de nem hozhatja helyre a vállalati hitelpiac igen aggasztó folyamatait.