|

Régóta a legolcsóbbak között tartják számon az orosz részvénypiacot, amely jelenleg nem csupán a fejlődőkhöz, hanem saját hosszú távú átlagához képest is számottevő diszkonttal forog. Ennek egyik fő oka az osztalékhozamok alacsony szintje. A vállalatok által megtermelt cash flow-ból jellemzően csekély mértékben részesedhetnek a kisbefektetők. Ennek negatív hatása talán a Szurgutnyeftyegaz részvényeinél ütközik ki leginkább. A társaság jelenleg 32 milliárd dollárnyi pénzeszközzel rendelkezik, ez a piaci kapitalizáció közel 95 százalékának felel meg, így magát az olajipari vállalatot alig 1,5 milliárd dollárra értékeli a piac. E szerint a befektetők nem nagyon bíznak abban, hogy egyszer nekik is juthat ebből a hatalmas készpénzvagyonból. Mivel a többi cég vonatkozásában is hasonló szkepszis figyelhető meg, minden pozitív osztalékhír komoly lökést adhat a piacnak.

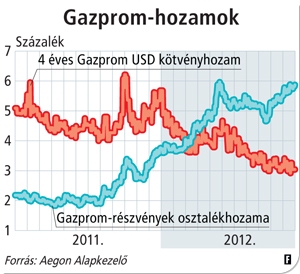

Ez különösen igaz a mai környezetben, amely inkább a kötvénytípusú befektetéseknek kedvez. Az idén a magas likviditás, a bizonytalan növekedési kilátások, valamint a fejlett piacok alacsony hozamszintje mind-mind a vonzó hozamú kötvények felé terelte a tőkepiacokat. Ennek hatására például a Gazprom 4 éves dollárkötvényei jelenleg 3 százalék körüli szinten, míg részvényei 6 százalékos jövő évi osztalékhozammal forognak (lásd a grafikont). Úgy tűnik, a piac igen pesszimista az osztalékhozamok fenntarthatóságával kapcsolatban, mert sok esetben soha nem látott különbségek alakultak ki a kötvény- és a részvénypiac árazási szintjei között.

A fenntartható magas osztalékhozam egyre nagyobb vonzerőt gyakorol a befektetőkre, miközben a beruházások megtérülése igen bizonytalanná vált az utóbbi években. Főként, ha az amúgy is kockázatos orosz piacról van szó, ahol az olajár, a rubel magas volatilitása, valamint az adórendszer sajátosságai miatt nehéz megbecsülni az invesztíciók megtérülését. Egy ilyen környezetben a befektetők egyértelműen a vállalati profitok kifizetését preferálják a nagyobb beruházásokkal szemben.

E tekintetben mérföldkőnek tekinthető, hogy az orosz kormány novemberben olyan javaslatot terjesztett elő, miszerint az állami tulajdonú vállalatoknál az éves profit minimum 25 százalékát osztalékként ki kell fizetni. Bár e szabályozási lépés körül sok a kérdőjel, kétségkívül komoly lökést adhat ahhoz, hogy a cégek változtassanak eddigi osztalékpolitikájukon.

|

A növekvő osztalékfizetési hányad többek között a legnagyobb kapitalizációjú cég, a Gazprom részvényeire is pozitív hatással lehet. Az óriásvállalat rendkívül nyomott árazásához ugyanis – a gyenge iparági környezet mellett – nagyban hozzájárul, hogy magas a beruházási hányada (az invesztíciókat sokszor a politika vezérli), illetve alacsony az osztalékfizetési rátája. Részvényeinek mozgása szemléletesen tükrözi a fontos döntéseket. Amikor például februárban jóváhagyták a magas osztalékot, a cég papírjai közel 12 százalékkal túlteljesítették az orosz benchmark indexet. Ezzel szemben az év második felében, amikor a tervekbe az került be, hogy növelik a Déli és Északi Áramlat megépítésére szánt beruházási keretet, 6 százalékkal alulteljesítettek a részvények. Pozitív fejlemény viszont, hogy a vállalat ugyanakkor bejelentette: 2014-től – az új kormányjavaslatnak megfelelően – a nettó profit 25 százalékát kifizeti osztalékként.

Más vállalatok felől is érkeznek hasonlóan kedvező hírek. A Rosznyeftynél, amely az idén a világ legnagyobb olajtársaságává avanzsált, maga az orosz elnök, Vlagyimir Putyin kérte az osztalékfizetési hányad növelését. Így a cég 2012-ben – a szokásos osztalékfizetés mellett – az ősszel egy egyszeri kifizetésre is sort kerített.

A legnagyobb állami vállalatok tehát érezhetően elmozdultak afelé, hogy az eddiginél jobban figyelembe vegyék a részvényesi érdekeket. Példájukat valószínűleg más szereplők is követik, ez érdemben javíthatja az orosz cégek megítélését a következő években. Amennyiben a magas likviditás a világ tőkepiacain fennmarad, a növekedési kilátások pedig javulnak, akkor a jelentős diszkonttal forgó oroszországi részvénypiac 2013 egyik nagy nyertese lehet. A hatalmas kötvénypiaci hozamcsökkenés következtében ugyanis az idén erősen megritkulhatnak a vonzó befektetési lehetőségek, így a magas cash flow termelő képességű, növekvő osztalékfizetésű vállalatok különösen vonzóvá válhatnak a befektetők szemében.