|

| Simor András jegybankelnök. Hiába figyelmeztet |

A jelenlegi várakozások szerint a hullám nem csendesül el egyhamar. A határidős piacok 9 hónapos távra 5 százalékos alapkamatot áraznak. Ez azt jelenti, hogy további egy százalékpont kamatvágásra még számít a piac. Ha ez a pálya változatlan marad, akkor a forint gyengülése nélkül következhet be a monetáris lazítás. Az MT által augusztusban elkezdett kamatcsökkentési hullámmal kapcsolatban kétféle álláspont van. Az egyik szerint az MNB gyakorlatilag feladta az inflációs célon alapuló monetáris politikát, mivel hiába van nagyon távol a 3 százalékos cél, mégis kamatot csökkent, holott legalábbis tartania kellene. A másik, ezzel szöges ellentétben álló nézet szerint a magyar jegybanknak, hasonlóan a világ más központi bankjaihoz, aktív szerepet kell vállalnia a gazdaságpolitikában. Magyarország recesszióban van, s ebben a helyzetben az MNB nem teheti meg, hogy egy alacsonyabb kamatszinttel ne segítse a gazdasági növekedést.

KÜLSŐ TÉNYEZŐK

Mindkét fél álláspontjában van valami, az igazság valahol a kettő között van – mondta lapunknak Suppan Gergely, a Takarékbank vezető közgazdásza. A kamatcsökkentéseket elsősorban külső tényezők tették lehetővé. A Fed pénzt nyomtat, a pénzbőség nyomán megnőtt a befektetők kockázatvállalási hajlandósága. Mario Draghi, az Európai Központi Bank elnöke közölte, hogy bármi áron egyben tartja az eurózónát. Ez szintén nyugtatóan hat a tőkepiacokra. A fejlett piacokon így nehéz magasabb kamatot elérni, tehát a feltörekvők portfólióiban megnőtt a jobb hozamkilátásokkal kecsegtető államok, például Magyarország vonzereje is.

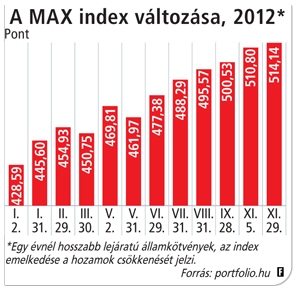

A kamatcsökkentés mellett kardoskodóknak igazuk van abban, hogy a magyar inflációt olyan tényezők hajtják fel, amelyekre a jegybanknak nincs ráhatása. Az élelmiszerárak a terméstől, az időjárástól függnek. Az olaj- és az energiaárak változását szintén nem tudja az MNB befolyásolni. A kormányzati intézkedések, a különadók nyomán emelkedő szolgáltatási árakkal nem tud mit kezdeni a magyar kamatpolitika. A magyar gazdaság pályáját nem a kamatszint befolyásolja. Az inflációs célt nem attól érjük el, hogy szigorúbb vagy lazább feltételeket szab meg a jegybank. Márpedig ha ez így van, akkor nyugodtan lehet kamatot vágni, csak a piacon múlik, hogy elfogadja-e azt vagy nem. Jelenleg úgy néz ki, hogy elfogadja. A forint árfolyama még a Standard & Poor’s (S&P) leminősítésének hírére sem ingott meg vészesen, tartja az euróval szemben a 280 körüli árfolyamot. Legalábbis lapzártánkkor ez volt a helyzet.

Gazdasági növekedés gyakorlatilag nincs, így az államadósságot sem tudjuk kinőni. Nem működik a hagyományos recept, amely szerint ha a költségvetés kordában tartja kiadásait, akkor a GDP-hez viszonyított adósság a gazdasági növekedéssel csökkenthető. Ebben a helyzetben a költségvetésnek nagyon jól jön a jegybanki kamatcsökkentés, mert mérsékli a büdzsé kamatkiadásait. Ezen keresztül fenntarthatónak tűnik az adósságpálya, míg 7 százalékos kamatszintnél már erős kétségek vetődnek fel ezzel kapcsolatban. Az MT külső, a kormányfő által delegált tagjainak nagyjából ez az érvkészletük.

|

ELLENÉRVEK

Velük szemben a belső tagok, a jegybankelnök és két alelnöke úgy érvelhetnek, hogy a monetáris kondíciók lazításának akkor van értelme, ha az ország belső tényezői teszik azt lehetővé. Kétségtelenül furcsán néz ki, hogy emelkedő infláció mellett erőteljes kamatcsökkentésbe kezd a jegybank. Hiába van recesszióban az ország, az alacsony kamatszint nem lendíti ki a gazdaság szekerét a kátyúból. Ehhez az kellene, hogy a lakosság és a vállalati szektor merjen hitelt felvenni, jöjjenek létre a jövőbeni gazdasági növekedést megalapozó beruházások. Ugyanakkor, ha romlanak a külső körülmények, ha megfordul a piaci hangulat, akkor pillanatok alatt lehet szükség drasztikus beavatkozásra. Ráadásul a kamatcsökkentésekkel az MNB egész korábbi, az inflációs cél tartására irányuló kommunikációja veszti el hitelét. A nagy kérdés az, hogy ha az eurózóna válsága rosszabbra fordul, hajlandó lesz-e az MT kamatot emelni.

A Citi Research egy elemzése szerint a belső tagok attól tartanak, hogy a költségvetési hiány kordában tartása érdekében a bankokra és a vállalatokra kirótt különadókat az érintettek áthárítják a lakosságra. Ennek az inflációs várakozások erősödése és az ország növekedési kilátásainak további romlása lehet a következménye. Ha az S&P leminősítését követi a többi hitelminősítő is, könnyen elfogyhat a befektetői bizalom. A Citi szerint a jegybanki politika hitelessége aggodalomra ad okot. Ennek része az is, hogy Simor András MNB-elnök mandátuma márciusban lejár, s meglehetősen vad találgatások látnak napvilágot arról, hogy utódjától a kormány milyen unortodox monetáris politikai lépéseket várna el. Ezeknek a tényezőknek előbb-utóbb meg kell mutatkozniuk a piaci megítélésben is, vagyis emelkedik majd a magyar kötvények hozama, drágábban tudja az állam eladni az adósságát.

Az Erste Bank elemzői szerint ezek a kétségek nem tartják vissza a külső tagokat a további kamatcsökkentésektől, de azok ütemezése elnyúlhat. Így jövőre negyedévente 25 bázisponttal mérséklődhet az alapkamat.