Pedig az árfolyamgát jelentette védelem akár félmillió forint kamattehertől is megszabadíthatja a hiteleseket - hívják fel a figyelmet a Lakásfókusz elemzői, akik szerint az elmúlt időszakban már érezhető javulás, ám még mindig sok a tájékozatlanságból fakadó aggodalom.

„Felmérésünk tapasztalatai szerint a válaszadók 35 százaléka gondolja úgy - tévesen -, hogy az árfolyamgát a devizahitel forintosítását jelenti. Többségük emiatt nem is számol azzal, hogy a törlesztő részletük csökken a rögzítés időszaka alatt" - részletezi a felmérés eredményeit Csernok Miklós, a Lakásfókusz blog szakértője. A megkérdezettek tizede egyáltalán nem tudta megmondani, hogy mi az árfolyamgát lényege, további 23 százalék pedig egyéb pontatlan leírást adott a konstrukcióról.

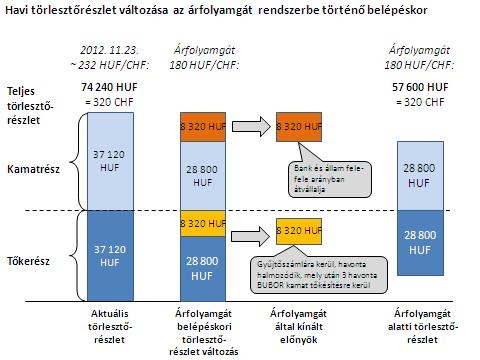

Csernok Miklós szerint jó hír ugyanakkor, hogy 32 százalék helyesen tudta felidézni az árfolyamgát működését, miszerint a rendszerbe csatlakozók havi terheiket csökkenthetik azáltal, hogy az előre rögzített árfolyam feletti, a rögzítés időszaka alatt összegyűlt tartozásukat csak később kell törleszteniük. (A svájci frank hiteleket 180, az eurót 250, a japán jent 2,5 forinton lehet törleszteni.) Ez mintegy 10 százalékpontos javulás a Lakásfókusz nyár végi méréséhez képest.

|

„Azok között, akik ismerik az árfolyamgát működési mechanizmusát, jóval magasabb a csatlakozási szándék. Így a tájékozottság elmúlt időszakban tapasztalt javulásával érezhetően nőhet a rendszerbe jelentkezők száma" - véli Csernok Miklós. Az árfolyamgát nem csak azok számára lehet előnyös, akik fizetési nehézségekkel küzdenek, hanem gyakorlatilag minden devizahiteles számára, hiszen a törlesztő részlet csökkenésével felszabaduló összeg befektetésével tovább mérsékelhetik a terheiket. A kisebb törlesztőrészlet miatt megspórolt pénzt ugyanis akár lakáspénztárba is fektethetik, így öt év után - havi 20 ezer forinttal számolva - akár másfél millió forintot is előtörleszthetnek.

Év végére felpörög az árfolyamgát, de sokan várnak a kormányra is

A PSZÁF adatai szerint októberben 15 552 darab új szerződést kötöttek, ezzel az árfolyamgát szerződések száma már meghaladta a 93 ezret. A lehetséges igénybe vevők teljes köre közel 450 ezer fő, vagyis az érintettek mintegy 20,7 százaléka lépett már be az árfolyamgát konstrukcióba. A rögzített törlesztési árfolyamú devizakölcsönök teljes állománya október végén 731 milliárd forint volt, amely a lehetséges teljes hitelállomány 23,7 százaléka. A gyűjtőszámla-hitelesek eddig 2,304 milliárd forint kamat megfizetése alól mentesültek - közölte a PSZÁF.

A lehetőséggel élők száma tehát felpörög az évé végére, ami azt mutatja, hogy nagyon sokan kivárásra játszanak - mondta el a Figyelő Onlinenak Lénárd Mariann a Banki Hitel Károsultjainak Egyesületének főtitkára. Tapasztalataink szerint sokan azért nem vágnak bele, mert arra számítanak, hogy a kormány jövőre egy újabb akciót dolgoz ki, amely majd még jobb lehetőségeket kínál. Az eddigi programokra ugyanis jellemző volt, hogy azok nem vehettek bennük részt, akik már belevágtak egy korábbi adósmentő lehetőségbe.

A főtitkár szerint a legfeljebb 30 százalékos részvételi arány mindenképpen kudarc, s azt jelzi, hogy az árfolyamgát az esetek túlnyomó részében nem jelent valós megoldást, csak legfeljebb könnyebbséget. Egyre gyakrabban fordul elő ugyanakkor, hogy a bankok elengedik a tartozás jelentős részét, ha tulajdonos kifizeti az ingatlan piaci árát. Ez azt jelenti, hogy egy tízmilliós hitel esetében, amely az árfolyam miatt már 15 milliósra is duzzadhat, ötmillió forintot bukik a bank, de legalább hozzájut a pénze egy részéhez. A tulajdonosnak pedig azért éri meg, mert ugyan elveszíti a tulajdonát, ám egyrészt fellélegezhet, másrészt pedig, ha benne maradna a hitelben, akkor akár összesen 25 milliót fizetne ki a lakásra. Lénárd Mariann szerint a devizahitelesek kálváriájának ez az egyik legfőbb társadalmi következménye, miszerint egyre többen mondanak le a saját tulajdonról, és törődnek bele a bérleti konstrukcióba.