|

Egyre nagyobb figyelem irányul az aranyra mint a közép- és hosszú távú vagyonmegóvás egyik legbiztosabb eszközére. Ezen nincs is mit csodálkozni, hiszen e nemesfém 2002 óta – egyedülálló módon – gyakorlatilag folyamatos erősödést produkál. Mérvadó pénzintézetek és neves befektetői tanácsadók szerint e lendület még évekig kitarthat, mivel a keresletet kiváltó okok és körülmények érdemben nem változnak.

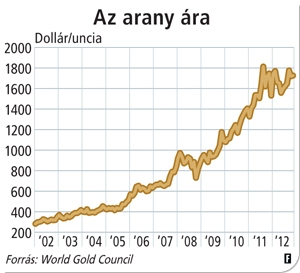

Az arany köztudomásúlag értéket óv, birtoklása biztonságot ad. Napjainkban azonban ezek a tulajdonságok önmagukban még nem lennének elegendőek ahhoz, hogy több mint egy évtizede jóval az infláció feletti hozamot termeljen a befektetőknek. És nem is akármilyen mértékűt: az arany unciánkénti ára 2002 óta dollárban a hétszeresére, euróban pedig a négyszeresére emelkedett.

Az arany 21. századi menetelésének fundamentális okai vannak, amelyek a kormányok és nemzetközi szervezetek válságkezelési módszereiből fakadnak. Ezek a fellendülés lehetőségét nagyrészt a bankóprés ismétlődő beindításában, valamint a rendkívül alacsony kamatszint mesterséges fenntartásában látják. A nemzeti és közösségi valuták évek óta tartó hígítása pedig olyan eszközök felé tereli a befektetői figyelmet, amelyek értékállóságot garantálnak, s e téren az aranynak komoly előnyei vannak.

Az amerikai jegybank szerepét betöltő Fed a 2008. szeptemberi válság tanulságaira hivatkozva hirdette meg az úgynevezett mennyiségi lazítás (quantitative easing) politikáját, amelynek keretében a legnagyobb pénzintézetektől előre meghirdetett időpontokban kötvényeket vásárol, állami garanciával. A Fed így frissen nyomtatott pénzt pumpál a bankrendszerbe. Ennek a pénzintézetek örülnek, hiszen a kötvénykereskedéssel szinte kockázatmentesen tehetnek szert profitra, a dollárral szembeni globális bizalom azonban megingott. A mennyiségi lazítás 2009-es első szakaszától máig a dollárban kifejezett aranyár több mint kétszeresére – 824-ről 1700-ra – emelkedett unciánként. Erre a folyamatra ráerősített a Fed kamatpolitikája, amely az irányadó rátát a 0,00–0,25 százalékos szinten tartja, miközben az infláció átlagban 2 százalék körül mozog.

A pénzlazítás módszerét az Egyesült Államok mellett Kína és Japán, sőt az Európai Központi Bank (EKB) is alkalmazza. Hasonló filozófiára épül az euróövezeti válságkezelő rendszer (ESM), amely a szinte kilátástalan helyzetbe került eurózóna országainak megmentésére hivatott. A tagállamok egy 500 milliárd eurós alapot hoztak létre, s ennek felhasználását szigorú ellenőrzés mellett az ESM koordinálja majd. A kríziskezelő szisztéma még nem indult be, de az EKB elnöke már jelezte, hogy az európai valutaunió megmentéséhez a megszavazott alapnál jóval nagyobb forrás kellene. A közös pénz jelene és jövője miatti bizonytalanság az oka, hogy az arany euróban kifejezett unciánkénti ára szeptemberben rekordszintre, 1374-re ugrott.

Az említett fundamentális tényezők mellett garantált keresletet generálnak a feltörekvő országok jegybankjai is, amelyek devizatartalékaik egyre nagyobb hányadát próbálják aranyra átváltani. Ennek magyarázatát szintén a törékeny gazdasági környezetben kell keresni, amelytől ezen államok – jó teljesítményeik ellenére – nem tudják függetleníteni magukat. A globális aranykereskedelemmel foglalkozó nemzetközi szervezet, a World Gold Council kimutatása szerint például Dél-Korea, Kazahsztán és Törökország egyaránt több tíz tonnával növelte aranyvagyonát az elmúlt hónapokban. A jegybankok 2012-ben összességében rekordméretű vásárlásokat bonyolítottak le, és részükről – a válság elhúzódása miatt – a kereslet további fokozódása várható.

A globális aranypiac két további meghatározó szereplője Kína és India, amelyek versenyt futnak a világ első számú aranyfelhasználója címért. Az emberek mindkét országban sokkal szorosabban kötődnek a sárga fémhez, mint Európában vagy az Egyesült Államokban. A különböző vallási és egyéb ünnepi időszakok idején elképesztően felerősödik a vásárlási hajlam.

Kínában a belföldi aranykereslet két esztendőn belül meghaladja majd az évi ezer tonnát. A kormányhoz közel álló gazdasági szakértők szerint az elkövetkező években – elkerülendő az ország óriási valutatartalékának értékvesztését – legalább 5000 tonnányi aranyat kell vásárolnia a jegybanknak, s az új politikai vezetés el is fogadta a javaslatot. Indiában a kormány az arany importvámjának megemelésével, valamint a bankok közötti belföldi nemesfém-kereskedés megadóztatásával is próbálja orvosolni az egyre nyomasztóbb költségvetési gondokat. Ezen döntések nyomán a belföldi kereslet erősen visszaesett, de a legutóbbi adatok szerint már a magasabb árak sem szabnak gátat a vásárlási kedvnek.