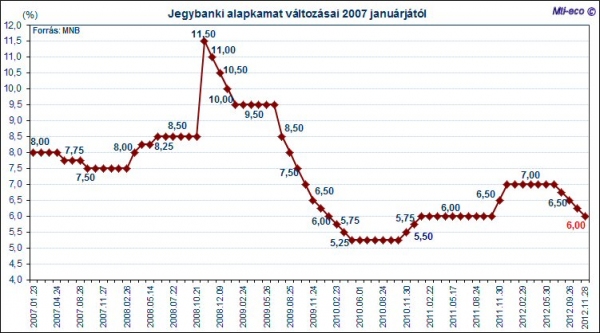

A ház szerint így, ha a hét elején is stabil lesz a szuverén magyar törlesztésleállásra kínált piaci biztosítási csereügyletek (credit default swaps, CDS) középárfolyama - az országkockázat megítélésének egyik fő mérőszáma -, és a forint sem inog meg, akkor bizonyosra vehető, hogy az MNB kedden negyed százalékponttal 5,75 százalékra csökkenti alapkamatát. A bank utoljára tavaly decemberben emelte alapkamatát - a kéthetes jegybanki kötvény kibocsátáskori hozamát - 7,00 százalékra 6,50 százalékról, majd idén augusztusban enyhítésbe kezdett, és a novemberi egyvégtében a negyedik 0,25 százalékpontos csökkentés volt.

|

A magyar CDS-középárfolyamok az idei éves mélypont közelében vannak Londonban. Az S&P Capital IQ globális piaci adatszolgáltató csoporthoz tartozó CMA londoni piacfigyelő cég szerint a magyar CDS-árazás 285 bázispont környékén mozgott a pénteki késői londoni jegyzésben az irányadó ötéves államkötvény-lejáratra.

A magyar szuverén kötvények CDS-középárfolyama az év elején még 750 bázispont feletti rekordokon járt, azóta azonban fokozatosan süllyedt, és október óta - kisebb megugrásoktól eltekintve - csaknem folyamatosan 300 bázispont alatt van.

A múlt hét végére kialakult magyar CDS-árazás azt jelenti, hogy egységnyi, tízmillió euró névértékű ötéves magyar államkötvényre jelenleg 285 ezer euró körüli éves középárfolyamon kínálnak határidős törlesztéskockázat-biztosítási kontraktusokat a londoni piacon, csaknem félmillió euróval olcsóbban, mint az év elején.

A Bank of America-Merrill Lynch londoni szakelemzőinek előrejelzése szerint az augusztus óta tartó enyhítési hullám után 2013 első negyedében az MNB várhatóan szünetet tart, legalább a jegybank új elnökének tavaszi kinevezéséig. A ház szakértői szerint a kamatcsökkentések utána folytatódhatnak, és 2013 végére 5,00 százalék lesz az MNB alapkamata.

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének felzárkózó gazdaságokkal foglalkozó elemzői is 0,25 százalékpontos kamatcsökkentést jósoltak keddre. Várakozásuk szerint az MNB az előző inflációs jelentésben szereplő 5,0 százalékról a JP Morgan által jósolt 4,4 százalék közelébe csökkenti a jövő évi átlagos inflációra adott előrejelzését is.

A JP Morgan szerint az inflációs előrejelzés felülvizsgálatának fő oka a háztartási energiaárak januártól esedékes, 10 százalékos csökkentése lehet. A ház számításai szerint ez önmagában 0,6 százalékponttal lassíthatja az évi átlagos inflációt 2013-ban.

A JP Morgan szakértői szerint az MNB lefelé módosíthatja a nyári agrárpiaci ársokkok átszűrődési mértékére adott becslését is, mivel ebből eddig nem sok jelent meg az élelmiszerek fogyasztói árában.

A cég szerint e tényezők inflációcsökkentő hatása nagyobb a pénzügyi tranzakciós illeték inflációs felhajtóerejénél.

A JP Morgan jelenlegi előrejelzése is 5,00 százalékos MNB-alapkamatot valószínűsít 2013 végére.

A Goldman Sachs (GS) bankcsoport londoni szakelemzői szintén 0,25 százalékpontos kamatcsökkentést jósoltak keddre. Véleményük szerint az újabb enyhítés fő tényezői ugyanazok lesznek, mint az eddigi négy kamatcsökkentés esetében: a magyar befektetési termékek alacsonyabb kockázati felára, a hazai fogyasztás élénkítésének igénye, a gyenge gazdasági kilátások és a 2013-2014-es dezinflációhoz fűződő várakozások.

A GS londoni elemzői közölték: saját becslésük szerint a háztartási áram- és földgázárak 10 százalékos csökkentése egyenként 0,3-0,3 százalékponttal, a távhőszolgáltatás díjának csökkenése további 0,1 százalékponttal mérsékli a jövő évi átlagos inflációs ütemet.

A Goldman Sachs közgazdászai a keddi MNB-ülés után jövőre további 0,50 százalékpontos enyhítést - és így 5,25 százalékig csökkenő alapkamatot - valószínűsítenek, abban az esetben, ha ezt a forintárfolyam és a kötvényhozamok megengedik. A ház szerint ugyanakkor az MNB új vezetésének kinevezése nyomán bekövetkezhet valamelyes forintgyengülés, és ez az enyhítési ciklus szüneteltetését eredményezheti.

A Goldman Sachs londoni elemzőinek véleménye szerint - a külső kockázati tényezőktől eltekintve - rövid távon az új MNB-elnök kiválasztása a kulcsfontosságú eseménykockázat Magyarországon.

A Morgan Stanley globális befektetési bankcsoport londoni részlegének felzárkózó piacokra szakosodott közgazdászai azt valószínűsítették, hogy az MNB a 2013-ra szóló, 0,7 százalékos GDP-növekedéssel számoló prognózisát "nulla százalékra, sőt esetleg ez alá" fogja módosítani.

A cég szakértőinek számításai szerint a lakossági gáz- és áramdíjak tervezett 10 százalékos csökkentése rövid távon 0,6-0,7 százalékponttal mérsékelheti az éves inflációs ütemet.

A ház londoni elemzői szerint mindezek alapján, ha az előző, szeptemberi inflációs jelentés nem volt akadálya az akkori MNB-kamatcsökkentésnek, akkor a héten esedékes új prognózis sem lesz az.

A Morgan Stanley londoni közgazdászai szerint az MNB alapkamata a jövő év második negyedében 5,00 százalékon éri el mélypontját, és ezután a magyar jegybank kiváró alapállásra helyezkedik.