|

Nem mindegy pedig, hogyan működik a hazai diákhitelrendszer, hiszen bármi is lesz a felsőoktatás reformjának a végeredménye, annyi biztos, hogy a diákhitelezés a jövőben is fontos szerepet fog játszani.

Kamat és fenntarthatóság

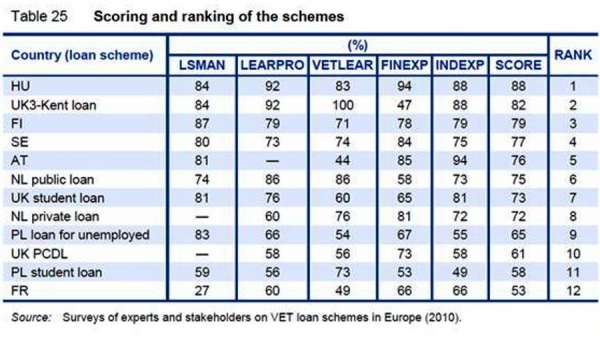

A Cedefop tanulmánya 5 fő kritérium szerint értékelte a tanulmányi hitelrendszereket: az igénybevételi arány, a hatékonyság (nemfizetési ráták és adminisztratív költségek), a méltányosság, a hatása a kedvezményezettekre, illetve a fenntarthatóság (pénzügyi és politikai értelemben).

A Diákhitel 1 a fenntarthatóság mellett jól teljesít a hatékonyság, a méltányosság, hatás dimenziókban is. Gyengén muzsikál viszont a hitelek felvételi arányában: ennek nyilvánvalóan köze van ahhoz, hogy a többi rendszerhez képest a magyar rendszerben nagyon magas a kamat, bár - mint a tanulmány is megjegyzi - a magyar piaci kamatokhoz képest még mindig elég alacsony.

A Diákhitel 2 kettő százalékos kamata már nem magas európai összevetésben (bár akad több 0 százalékos konstrukció), de ezt a hiteltípust csak célhoz kötötten, a tandíjra lehet fordítani. Nyilvánvaló, hogy a Diákhitel 2-vel kormányzat nem a Diákhitel 1 viszonylag magas kamatszintjét próbálta korrigálni, hanem az államilag finanszírozott helyek csökkentését kívánta ellensúlyozni.

A kormány ígérete szerint a tandíjmentes helyek száma nem csökken jövőre sem, de egyelőre nincs arról hír, hogy a Diákhitel 2-t eltörölnék, vagy módosítanák. Az államilag finanszírozott helyek szinten maradása nem is indokolná, hogy a diákhitelezésre kevesebb figyelem, illetve forrás irányuljon. Mint arra a Cedefop tanulmánya kitér: bár ritka a tandíj az Európában, a növekvő megélhetési költségek, és csökkenő ösztöndíjak, támogatások világában növekszik a kereslet a tanulmányi hitelekre.

A Diákhitel 2 jó abban, hogy jelenleg kedvező a kamata, de magasak a fenntarthatósági kockázatai - mint az kiderül a GKI napokban publikált elemzéséből. Ami jelentős változás abból a szempontból, hogy éppen a fenntarthatóság volt az a dimenzió, amelyben a magyar diákhitelrendszer egyértelműen sokkal jobb volt valamennyi európai diákhitelrendszernél.

A GKI számítása szerint a hitelállomány éves 30 ezer új belépővel kissé 600 milliárd forint alatt stabilizálódna, ami önmagában 8-9 százalékkal növelné a lakosság jelenlegi eladósodottságát. A kamattámogatás költségvetési terhe lassan épülne föl, de 8 év múlva éves 35 milliárd forint körül stabilizálódna.

A GKI arra a kockázatra hívta föl a figyelmet, hogy a jelenlegi szabályok szerint bármelyik félévben bekövetkezhet a kamattámogatás változtatása. Így a költségvetés egyes időszakokban átvállalhatja a teljes kamatterhet, máskor viszont, amikor nincs szükség szavazatoptimalizációra, akkor a kamattámogatás csökkenhet.

A felsőoktatási reform kapcsán persze nem csak a diákhitelezés átalakítását kellene alaposan átgondolni, hanem azt a sok egyéb kérdést is, amelyek a tandíjvita kapcsán immár a közbeszédnek is részévé váltak. Ilyen például a diplomaszerzéssel ésszerűtlenül sok időt eltöltő, illetve a felsőoktatásból kihulló fiatalok ügye.

Tandíj helyett nyelvi képzés?

Kállai Gabriella a Hallgatók a felsőoktatásban című tanulmányában azt írja: az utolsó éves hallgatóknak csupán fele jelentkezik a záróvizsgára, ez az adat nappali és levelező tagozaton is hasonló. A záróvizsgán megjelentek mintegy 80 százaléka tesz eleget a követelményeknek, és jut diplomához. A probléma nem magyar sajátosság: egy OECD-vizsgálat jelentése megállapította, hogy a felsőoktatásba beiratkozott fiatalok átlagosan 30 százaléka nem fejezi be tanulmányait. Hazai sajátosság viszont, hogy sokan a nyelvvizsga-bizonyítvány hiánya miatt halogatják tanulmányaik befejezését - írja Kállai.

Ami legalábbis arra enged következtetni, nem annyira a tandíj, mint inkább a nyelvi képzés megerősítése lehet a kulcs a hallgatók tanulmányi idejének ésszerűbb időtartamra szorításához.