A bankok azt követően döntöttek úgy, hogy bevezetik ezeket a költségeket is, hogy tavaly júliusban az Országgyűlés elfogadta a biztosítási adó és a pénzügyi tranzakciós adó bevezetéséről szóló, január 1-jétől hatályos törvényt. A kormány a tranzakciós illeték kivetésétől 90 milliárdos bevételt vár. A jogszabály szerint a tranzakciós illeték általános mértéke 2 ezrelék, a készpénzfelvételé pedig 3 ezrelék az 2013 január 1-től. A közös - például házastársi - tulajdonú számlák közti pénzmozgás után nem kell illetéket fizetni.

NEM KELL KAPKODNI

A Figyelo Online-nak nyilatkozó pénzügyi tanácsadó azt javasolja, egyelőre senki ne kapkodjon, ne váltson bankot a tranzakciós illeték miatt, mert még januárban és februárban a pénzintézetek egészen biztosan változtatnak a kondícióikon. Gergely Péter a BankRáció.hu szakértője azt is elmondta, a tranzakciós adó miatt nem csak a megfontolt bankkártya használattal, de a sárga csekktől való fájó búcsúval is csökkenthetjük havi kiadásainkat. Gergely Péter szerint sokkal olcsóbb lesz csoportos beszedési megbízással fizetni rezsiszámláinkat, mint sorba állva a postán a sárga csekkekkel, hiszen a postán történő bankkártyás fizetés a legdrágább, ha pedig kivesszük a pénzt ATM-ből, azután is meg kell fizetni a tranzakciós illetéket.

|

A Figyelo Online saját számítása szerint, ha egy család havonta 300-400 ezer forint jövedelemmel rendelkezik, akkor úgy tudja a legtöbb tranzakciós illetéket megspórolni, ha vásárlásait, amikor csak teheti, bankkártyával rendezi, hiszen a bankok többsége nem kér pénzt a kártyával történő fizetés után, és akkor tud még több pénzt spórolni, ha a saját bankja ATM-éből veszi ki a forintjait. A megélhetéshez szükséges pénzt inkább egyszerre, nagyobb tételben vegyük ki, mint sem ezer forintonként. Fontos tényező, hogy a saját pénzintézetünknél a pénzforgalom utáni sms-s küldést állítassuk be. Jobban járunk, ha a bank csak pl. csak 10 ezer forintos pénzmozgásnál küld sms-t, hiszen minden apró pénzkivétel után, az sms-sek díja is akár havi 500-600 forintra is rúghat. A Figyelo Online és a BankRáció.hu számításai szerint egy tudatos bankkártya használó havi tranzakciós illetéke 300-400 forint körül alakulhat, ha körültekintően használja kártyáját.

Gergely Péter szerint a tranzakciós illetékkel a vidéken élők járnak rosszabbul, ugyanis a kisebb településeken kevesebb a bankautomata, és mérsékeltebb a lehetőség arra, hogy bankkártyával fizessen a vásárló. Így a vidéken élők vagy egyszerre nagy tételben veszik ki a megélhetéshez szükséges pénzt, vagy többször kis tételben. Ez mindkét esetben megnöveli a tranzakciós illeték összegét - tette hozzá Gergely Péter.

OMBUDSMANI VIZSGÁLAT

A pénzügyi jogok biztosa szerint valódi versenyhelyzetben nem fordulhatna elő, hogy a pénzintézetek a társadalmi közteherviselésből eredő plusz költségeiket ügyfeleikkel fizettetik meg. Doubravszky György vizsgálatot indít a bankolási költségek ügyében - jelentette be. Az ombudsman értékeli a Magyar Bankszövetség főtitkárának őszinteségét, aki egy rádióműsorban kimondta, a bankok teljes egészében az ügyfelekre hárítják a tranzakciós illetéket. Doubravszky György egyúttal közölte: vizsgálatot indít annak kiderítésére, hogy a magyarországi bankolási költségek hogyan viszonyulnak az európai országokban az ügyfelek által fizetendő költségekhez.

|

A január elsején életbe lépő tranzakciós illetékkel kapcsolatban a bankszövetség hangsúlyozta, a tranzakciós illeték átvállalásáról, illetve továbbhárításáról minden bank egyedileg döntött. Effektíve azt is mondhatjuk januártól megszűntek az úgynevezett „nulla forintos" számlák. A bankok emelték a számlavezetési díjakat, nőttek az ATM-ből történő készpénzfelvételek díjai, a bankkártyás vásárlások után pedig egyelőre csak az MKB kér pénzt. A többi nagyobb bank a Budapest Bank, a Raiffeisen, az OTP, a CIB, az Erste, az FHB, a K and H, és az UniCredit ezekért nem számol fel különdíjat.

Sütő Ágnes, a Magyar Bankszövetség kommunikációs vezetője korábban azt mondta: ilyen általános mértékű, magas kulccsal bevezetett tranzakciós adó máshol nem jellemző, így reális kockázata van annak, hogy egyes, nagy pénzforgalmú ügyfelek tranzakcióikat külföldre viszik.

MNB TANULMÁNY A BANKKÁRTYA HASZNÁLATRÓL

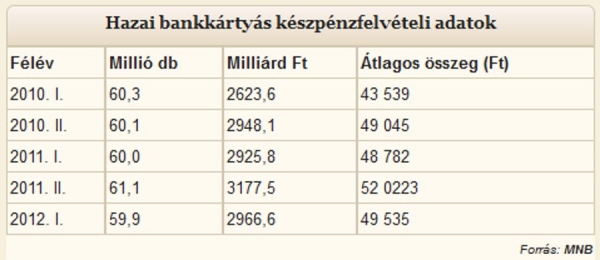

A Magyar Nemzeti Bank 2011-es tanulmánya szerint a bankszámlával rendelkező háztartások 96%-a rendelkezik legalább egy bankkártyával, míg az összes háztartást nézve ez az arány 85%. Az elemzésből az is kiderül, hogy a 18-50 év között a háztartások majdnem felének kettő kártyája van. Az 50 felettiek körében nagyobb változás figyelhető meg, náluk egyrészt nő a három, vagy annál több kártyát birtokló háztartások aránya, ugyanakkor a 60 év felettiek közel harmadának csak egy kártyája van, míg a többi korosztálynál az egykártyások aránya átlagosan csak 20%.Általában a középkorúaknál található a legtöbb kártya, ami magyaráz ható azzal, hogy általában ezekben a háztartásokban van a legtöbb olyan korú gyerek, aki már rendelkezik bankkapcsolattal, de még egy háztartásban él a szülőkkel. Az idősebb háztartásokban gyakran nem rendelkezik mindenki külön számlával és kártyával, hanem közösen eggyel.A bankkártyás fizetési szokásokat vizsgálva az MNB jelentése megállapítja, hogy - mind a vásárlások havi átlagos darabszámát, mind pedig egy tranzakció átlagos értékét nézve - ez a fizetési mód a többség számára még mindig inkább rendkívüli alkalomnak számít, és nem vált a mindennapok részévé. Egy bankkártyás tranzakció átlagos értéke 6324 Ft volt, egy hónapban pedig átlagosan 5,3-szer került elő a fizetéskor ez a készpénz-helyettesítő eszköz.

Gergyel Péter a BankRáció.hu szakértője mindenkinek azt tanácsolja, januárban, februárban kürültekintően nézzük át a bankszámla kivonatokat és ezután mérlegeljük a tudatosabb bankkártya használatról vagy a bankváltásról.