|

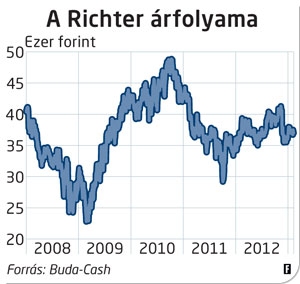

A Richter eredményességére aligha lehet panasz, a bevételek 90 százalékát kitevő export szárnyal, és a menedzsment a termékportfólió folyamatos frissítésére is megfelelő hangsúlyt helyez. Ennek ellenére a gyógyszerpapír egy ideje nem teljesít túl fényesen. Érdemes megvizsgálni, mely tényezők mozdíthatják ki az árfolyamot a 40 ezer forint alatti szintekről.

A cég növekedési lehetőségei közül ezúttal két vezető új terméket veszünk górcső alá. Az egyik egy 2010-ben, végső kutatási fázisban megvásárolt nőgyógyászati készítmény, a másik pedig az amerikai Forest Labs céggel közösen fejlesztett, többféle mentális zavar kezelésére tesztelt gyógyszer.

|

Az első, a méhmióma operáció előtti kezelését célzó szer európai bevezetése folyamatban van, illetve jórészt megtörtént. Itt lényeges kérdés, sikerül-e a készítményt bevonni az olasz, a spanyol és a francia támogatási rendszerbe. A tárgyalások kissé elhúzódni látszanak, ezzel vélhetően összefügg, hogy a termék várható forgalmára vonatkozó 15 millió eurós folyó évi menedzsmentvárakozás is óvatosnak mondható. Összehasonlításként, a 2015-től várt teljes felfutás időszakára korábban már évi 100 millió eurós forgalmat jelzett előre a társaság.

További lehetőségeket rejt a készítmény indikációjának lehetséges kiterjesztése. Siker esetén nemcsak operáció előtti, hanem azt helyettesítő kezelésként is alkalmazható lenne a termék, ez 2016 után megközelítőleg duplájára, éves szinten 200 millió euróra emelhetné az árbevételi potenciált. Összehasonlításként: a Richter tavalyi teljes árbevétele 1,1 milliárd euró volt.

A cég legjelentősebb befektetési sztorijaként értékelhető másik gyógyszerrel kapcsolatosan az elismerő hangok vannak többségben, és a hatásmechanizmusa is egyedinek tekinthető. Egyes vélemények szerint azonban a kelleténél több, illetve gyakoribb mellékhatás limitálhatja majd a piaci részesedését. Az antidepresszánsok és különféle antipszichotikumok 30 milliárd dollárosra tehető világpiacán a generikus szerek előretörése figyelhető meg, ez is bizonytalanabbá teszi az előrejelzést. Az Egyesült Államokban 2014-ben, Európában pedig egy évvel később indulhat az értékesítés; a felfutás 2017–18 körül várható.

Ennél a készítménynél a bevételi potenciál mértékadó várakozások szerint évi 300–500 millió dollár lehet az Egyesült Államokban, illetve valamivel kevesebb Európában és az egyéb piacokon, így az együttes forgalom az 500–800 millió dolláros sávba eshet. Az amerikai és a nyugat-európai értékesítési partnerekkel osztozni kell majd a bevételen és a nyereségen. Kelet-Európában és a FÁK-régióban a Richter, kihasználva saját hálózatát, magasabb nyereségtartalmat tud elérni.

|

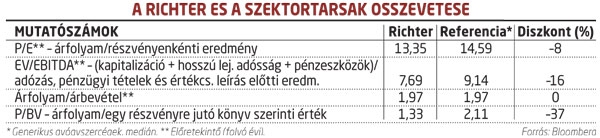

Ami a cég árazását illeti, több mutatószámnál is a historikus árazási tartományok alján vagy azokhoz közel alakulnak mostanában az értékelési szintek. Ennek okai közt kiemelten az MSCI indexcsaládból tavaly novemberben történt kikerülés, a hazai részvénypiac romló likviditása, továbbá a magyar befektetési eszközöktől elvárt, még mindig viszonylag magas kockázati prémium említhető. Az MSCI indexeket számos, passzív stratégiát alkalmazó alapkezelő követi, és az aktív stratégiát folytatóknál is szempont lehet az indextagság. A likviditás csökkenése általában is ronthatja a hazai részvények iránti befektetői érdeklődést, illetve ilyen időszakokban a fundamentális tényezők jelentősége jócskán leértékelődik.

A fundamentumok megítélésünk szerint a jelenleginél jóval magasabb árszinteket támasztanának alá. Kiemelt értékelési mutatószámok historikus alakulását alapul vevő modellünk 38,2 ezer forintos fair értéket ad az „alapműködésre”, míg a mentális zavarok kezelésére szolgáló gyógyszer eladásaiból származó részvényenkénti eredménytöbbletek jelen értéke 6300 forintra tehető. Fentiek eredőjeként a fundamentálisan indokoltnak tartott célárfolyamunk 44,5 ezer forint. A szektortársakkal – globálisan jelen lévő, generikus gyógyszercégekkel – való összehasonlítás is azt jelzi (lásd a táblázatot), hogy van még potenciál a kurzusban.

Mindent egybevéve, a Richter működési szinten jó teljesítményt nyújt, a növekedési lehetőségek sem hiányoznak belőle, ám a vételi erő egyelőre több tényező miatt is hiányzik a hazai részvénypiacon. Ezért nem zárható ki, hogy a fundamentális alapon kalkulálható célárak csak hosszabb távon mutatkoznak meg az árfolyamban.