A pontos mérleg még nem publikus, amelyből kiderülhetne a cégekben ragadt szállítói hitelek mértéke, de a két társaság 2011. évi beszámolójában összesen közel 5 milliárd forintos tétel áll ezen a soron. Külön érdemes kiemelni, hogy az utolsó egy évben ez a szám nagyjából 1 milliárd forinttal emelkedett.

Joggal merülhet fel a kérdés: el lehet valamilyen módon kerülni, hogy a végén mi is ott álljunk a sorban és várjuk a pénzünket? A CMG szerint garanciák nincsenek, de az a szállító, aki nem csak a termék és szolgáltatási színvonalában törekszik a legjobbnak lenni, hanem credit managementjét is folyamatosan fejleszti és tudatosan „hitelez", általában jó eredményességgel tudja kezelni az ilyen és ehhez hasonló helyzeteket.

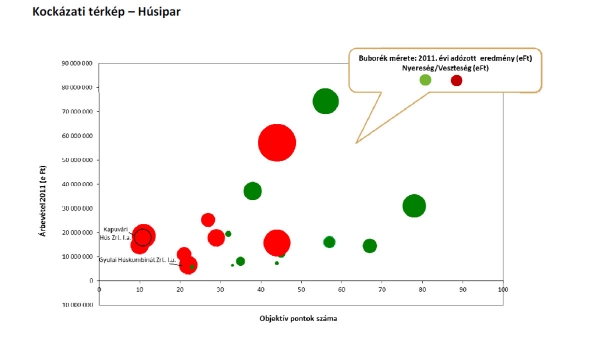

A Credit Management Group elemzői által évek óta készített húsipari kockázati térkép 10-10 jelentős baromfi, illetve sertés- és marhafeldolgozással foglalkozó vállalkozás csődkockázatát ábrázolja egy koordináta rendszerben. A térkép anonim, azonban a CMG szakértői most felfedték a Kapuvári Húst és a Gyulai Húst. Első ránézésre két dolog egyértelműen látható: mindkét cég jócskán a kockázatos tartományban található és a kockázatos tartományban elég népes a mezőny.

|

A gazdálkodási adatokból számított objektív pénzügyi mutatókra adott pontértékek alapján látható,

hogy a cégek jellemzően a kockázatos vagy közepes tartományba esnek, magas összesített pontértéket csak egy-két szereplő kapott. A veszteséges szereplőknek pedig jellemzően a többi pénzügyi mutatójuk is gyengébb, ezek a cégek jellemzően alacsony pontszámot kaptak - azaz magasabb a csődkockázatuk. A TOP 20 húsipari cégek összesített mérleg szerinti vesztesége több mint 4 milliárd forint volt 2011-ben, hitelezésükben pedig a legjelentősebb tételt természetesen a szállítók képviselik: az általuk nyújtott halasztott fizetések mértéke meghaladja az 50 milliárd forintot.

Gyulai Húskombinát Zrt.

A CMG elemzése szerint a Gyulai Húskombinát gazdálkodása évek óta veszteséges volt, gyenge pénzügyi mutatók jellemezték. A hazai sajtó rendszeres szereplője volt leépítésekről, reorganizációról, új export piaci lehetőségekről, támogatott hitelekről szóló cikkekben. A Gyulai Húskimbinát a tulajdonoson (Hage-Nagisz csoporton) keresztül tulajdonképpen egy vertikális integráció része volt, hiszen az alapanyag beszerzés jelentős részben a tulajdonosoktól, vagy azok érdekeltségein keresztül történt. Ez a tény nagyon fontos szerepet játszott abban, hogy a szállítók tartós vesztségek mellett is sokáig bíztak a cég jövőjében. A cég árbevétele évek óta csökkent, 2008-tól 8,1 milliárd forintról fokozatosan 6,6 milliárd forintra esett vissza 2011-re. Minden év már üzemi szinten is 310-360 millió forint veszteséget termelt, amit a 150-200 millió forint hitelkamat, valamint az árfolyamveszteségek tovább növeltek. A társaság a 2008-2011 közötti időszakban a legjobb évében is közel 500 millió forint veszteséget mutatott ki, 2011.ben közel 700 millió forint volt a mínusz.

A veszteséges működés valamint a korábban a fizetőképesség fenntartása miatt igénybe vett tartós külső hitelek éves törlesztő részlete nagyságrendileg évente 400-600 millió új idegen forrás bevonását igényelte. Ezt banki hitelekből (MFB garanciával fedezett hitel és EXIMBANK hitel) valamint a tulajdonos által nyújtott forrásokból finanszírozni tudták, mindamellett, hogy az egyéb beszállítók kötelezettsége is folyamatosan növekedett.

A CMG elemzése szerint ekkora mértékű idegen forrás bevonást hosszú távon nem lehet megvalósítani, csak idő kérdése volt, hogy melyik finanszírozónak fogy el a türelme. 2011-ben a beszámoló részletesebb áttekintése során nagyon beszédes volt, hogy a tulajdonos finanszírozási készsége megtört: a kapcsolt kötelezettségek mértéke stagnált, a „szokásos" éves tőkeinjekció nagy részét pedig szállítókból oldotta meg a cég. Innen már egyenes és rövid út vezetett a fizetésképtelenségig.

Kapuvári Hús

A Credit Management Group elemzése szerint az ugyancsak jelentős múltú társaság 2004-ben lett a Debreceni csoport tagja, majd miután a többségi tulajdonos 2008-ban eladta az alföldi székhelyű cégeket, egyedül a Kapuvári Hús Húsipari Zrt-t tartotta meg portfoliójában. A társaság 2004 óta nem tudott nyereséget termelni, évről évre veszteségesen működött. A legnagyobb (majdnem 1 milliárd forintos) veszteséget 2009-ben szenvedte el.

A cég folyamatosan vesztette el vagyonát, a tőkeellátottsága minimálisra csökkent és szinte csak külső forrásból (banki hitelekből, szállítói kötelezettségekből) finanszírozta működését. 2011-ben már a vagyonelemek 92 százalékát finanszírozták a hitelezők és mindössze 8 százalék volt a saját eszközök aránya.

A fizetőképesség rendkívül feszített volt, az utolsó négy teljes gazdasági évben a likviditási mutató nagyon alacsony volt és folyamatosan zuhant. Érdekességként jegyezzük meg, hogy 2011. évre vonatkozóan az először nyilvánosságra hozott beszámoló 244 millió forint nyereséget tartalmazott. Ezt követően 2012.09.28-án ismételten leadta a módosított 2011. évi beszámolót, ami a felderített 800 millió forintos készleteltérés miatt már 538 millió forintos veszteségről számolt be - derül ki a CMG elemzéséből.