|

| Szabó Gábor, az Aegon részvényportfóliómenedzsere |

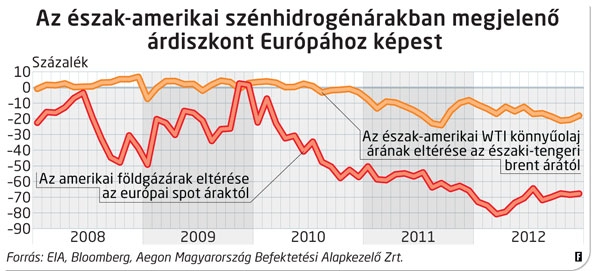

Köszönhetően a nem konvencionális szénhidrogén-kitermelésnek, megtört a négy évtizede csökkenő trend az Egyesült Államok nyersolajtermelésében. Ennek szintje a 2007-es értéket immár 30 százalékkal haladja meg, a földgázkitermelés bővülése pedig még ennél is látványosabb. Nem egyszerűen a mérséklődő importigényről van szó. A megugró kitermelés hatására az észak-amerikai földgázárak immár harmadik éve hatalmas, 50–80 százalékos diszkontot mutatnak az európai (spot- és olajtermék-indexálású) gázárakhoz képest. Az észak-amerikai WTI könnyűolaj ára pedig 20 dollárral van az északi-tengeri brent alatt, miután a szállítási és tározói infrastruktúra fejlesztése rendre elmarad az új lendületet kapott olajtermeléstől.

A nyomott észak-amerikai szénhidrogénárak két fő haszonélvezője a finomítói szektor és a vegyipar, a teljes gazdasági hatás azonban szélesebb körű. Becslések szerint a nem konvencionális forradalom több mint egymillió új amerikai munkahelyet teremtett. Ennek negyede köthető a kitermeléshez, a fennmaradó rész a szállítási és tározói infrastruktúra-építésekből, valamint a járulékos hatásokból adódik. A legjelentősebb tartalékok az utóbbiban lehetnek, mert az Egyesült Államok jelenleg szinte egyedüli haszonélvezője a nem konvencionális kitermelésnek. Ennek révén lényegesen javulnak az ország számos energiaintenzív ágazatának (fémfeldolgozás, acélgyártás, vegyipar) versenyképességi mutatói és tőkepiaci kilátásai, elsősorban az európai versenytársak pozícióvesztése mellett.

Megkerülhetetlen a kérdés, meddig tarthat ki az Egyesült Államok előnye. Potenciálisan kitermelhető palagázlelőhelyek szerte a világon előfordulnak, ám a gáznál jóval értékesebb nem konvencionális könnyűolaj – a ma rendelkezésre álló adatok alapján – Észak- és Dél-Amerikára, illetve Oroszországra koncentrálódhat. Míg a hagyományos szénhidrogén-lelőhelyeknél a legnagyobb kihívás a kutatás és a lehatárolás, addig a nem konvencionális könnyűolajnál és palagáznál a megtalálási nehézségek helyett elsősorban a költséghatékony felszínre hozatal kerül a fókuszba, annak minden komplexitásával együtt.

|

A márgagáz (shale gas), a kötött gáz (tight gas), illetve a nem konvencionális könnyűolaj (light tight oil) közös jellegzetessége, hogy az alapkőzet áteresztőképessége alacsony, a kitermelés hozamcsökkenése pedig rendkívül magas, megnövelve a kutak kialakításához szükséges szolgáltatások költségét és összetettségét. Ez a sokáig rejtett költséghatékonysági verseny jó három évtizede, 1981-ben kezdődött, amikor a Mitchell Energy hozzálátott az első jelentős palagázlelőhely, a texasi Barnett mező kiaknázásához. Hosszú évek kitartó munkájába telt, míg az ezredfordulóra sikerült gazdaságossá tenni a kitermelést.

Ez úttörő szerepet biztosított abban a versenyben, amely a költséghatékony rétegrepesztéstől a jobb áteresztőképességű lelőhelyek, kedvezőbb hozamú kutak innovatív kiválasztásáig terjed, összességében sokszereplős, rendkívül kompetitív szolgáltatói infrastruktúrát teremtve. Az Egyesült Államok – kétségkívül szerencsés geológiai adottságai mellett – támaszkodhat erre az infrastrukturális előnyre, amelynek köszönhetően a nem konvencionális könnyűolaj (elvárt hozamokat is tartalmazó) költségszintje 60 dollár alatt marad, és a minősége is kiemeli az egyéb típusok közül.

Bár a helyi adottságok – a geológiától a szabályozásig – érdemben eltérnek egymástól, régiónként más-más határköltséget kijelölve, összességében nem kérdéses, hogy a nem konvencionális forradalom idővel számos térségbe eljuthat. Az években mérhető késedelem azonban szinte elkerülhetetlen. Oroszországban az alacsonyabb költségű hagyományos kitermelésben rejlő tartalékok miatt tolódhat ki az új irány térnyerése, míg Európában a vegyes szabályozás, Lengyelország és Kína esetében pedig többek között a szolgáltató szektor hiányosságai jelenthetik a szűk keresztmetszetet. Mindez együttesen hozzájárul ahhoz, hogy Észak-Amerika egyedi pozíciója jó eséllyel töretlen maradhat az évtized végéig.

A Figyelő heti elemzője Szabó Gábor, az Aegon részvényportfólió-menedzsere.