|

| Horváth Ákos, az Equilor Befektetési Zrt. elemzője |

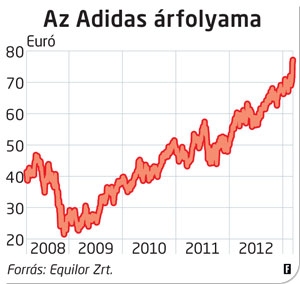

Sípszóval indult a március 7-i munkanap az Adidasnál, amikor is megjelent a társaság 2012 utolsó negyedévére vonatkozó gyorsjelentése. A cég az egyik legkiválóbb játékos volt a német tőzsdeindex, a DAX csapatában, hiszen az árfolyam az év eleje óta 13 százalékkal emelkedett, ez a második legjobb teljesítménynek bizonyult.

Pedig a múlt évben komoly kihívásokkal nézett szembe a sportcég, ennek nyomait ezúttal is érezhettük a pénzügyi sorokon. A vállalatvezetés még 2005-ben vásárolta meg 3,8 milliárd dollárért a Reebokot – vélhetően nem ez volt életük legjobb húzása. Először 2012 áprilisában került a Reebok indiai divíziója a sportmagazinok címlapjára. A gyanú szerint két vezető is fiktív termékértékesítéseket könyvelt el, és más módon is manipulálta a cég kimutatásait, ezzel komoly pénzügyi és erkölcsi veszteséget okozott a vállalatnak.

Tavaly szeptemberben aztán jött az újabb feketeleves. A Reebok a világ egyik legnagyobb sportpiacának számító NFL-licencet (észak-amerikai fociliga) csak úgy átengedte az ősi rivális Nike-nak, ennek következtében a 2015-re tervezett 3 milliárd eurós árbevételi terv 1 milliárddal csökkent (évi 200-250 millió dolláros szponzori szerződésről van szó), a profitban azonban mindez csak 5-6 százalékos visszaesést jelent éves szinten. A márka másik fontos piacának számító NHL-ben (észak-amerikai jégkorongliga) pedig javadalmazási viták miatt úgynevezett lockoutra került sor, ennek eredményeképpen a jégkorongszezon az októberi időpont helyett csak idén januárban startolt. Ez kedvezőtlenül érintette az Adidas bevételi számait is.

Felmerül a kérdés: ilyen hendikeppel hogy lehet versenyt nyerni? A válasz a többi divízió erejében rejlik. A társaság által szezonálisan leggyengébbnek tartott negyedik negyedéves nettó profit részvényenként 6 centes mínuszt mutatott, a Reebokhoz kapcsolódó 265 millió eurós egyszeri leírásnak köszönhetően (a piac ennek a duplájára számított). A cég árbevétele ezzel szemben 4 százalékkal bővült. Ebben komoly szerepe van az ázsiai értékesítések felfutásának és a TaylorMade márkanevű golfdivíziónak. Utóbbi esetében a 2015-re prognosztizált bevételi terv már majdnem teljesült tavaly.

|

A menedzsment 2013-as előrejelzésében rekordszintű árbevételi terv szerepel, továbbá az idei 8 százalékos üzemi fedezet (üzemi/üzleti eredmény és az árbevétel hányadosa) 1 százalékkal hízhat az áremelések hatására. Hamarosan indul a 2014-es brazíliai foci-vb és a 2016-os olimpia is, e két nagy esemény szintén vaskos összegekkel járulhat az Adidas kasszájához.

Nemrég a legnagyobb rivális Nike orra alá tört borsot az Adidas. Az angol Arsenallal kötött 25 millió fontos szerződésnek köszönhetően a 2014/15-ös szezonban már Adidas logós mezben vonulnak ki az ágyúsok az Emirates pályájára. Ezek eladásából pedig jelentős bevételre tehet szert a cég, ugyanis Arsène Wenger csapatának mezét mintegy 800 ezer szurkoló veszi meg évente. Ennél többet csak a Barcelona és a Manchester United értékesít a Nike-kal karöltve. A jelenlegi mezárak 45-50 font körül mozognak. Ha az alsó értékkel számolunk, akkor ez 11 millió fontos pluszt jelentene, a többi ajándéktárgyról már nem is beszélve.

Ezzel azonban még nem ér véget a Premier League csapatainak mustrája, hiszen a piaci pletykák szerint egy másik londoni klubnál, a Fulhamnál is kopogtattak az ajtón szerződéskötés végett. Igaz, a szurkolótábor nagysága nem ér az Arsenal nyomába, de ettől még ez az üzlet is jócskán hozhat a konyhára.

Ha már a pozitívumoknál tartunk, akkor meg kell említenünk, hogy a menedzsment 35 százalékkal megemelte a 2012-es osztalék mértékét. Az 1,35 eurós kifizetés 1,7 százalékos hozamnak felel meg, ettől ugyan nem kell hátast dobni, de még így is jóval több, mint a reál- és nominális értelemben is mínuszos német kötvényhozamok. Ráadásul, ha a jelenlegi 450 millió eurós készpénzállományt kifizetnék, akkor részvényenként 2,15 euróra hízna a múlt évi osztalék, bár erre csak mérsékelt esély látszik.