|

| A Libertad visszatér Argentínába. Kötvény helyett tengerjáró |

Miért fizetik vissza az egyes kormányok az államadósságot? Az a tisztelet, amellyel a legtöbb ország a hitelezőihez viszonyul, egyike a közgazdaságtan nagy rejtélyeinek. A magánszemélyeket és a vállalatokat rá lehet kényszeríteni adósságaik megfizetésére. Az államokat viszont nem. Egy ország a saját maga által hozott törvények alapján bocsát ki adósságleveleket, így elvben legalábbis megteheti azt, hogy visszamenőleg megváltoztassa ezeket a jogszabályokat, hogy ily módon csökkentse az adósságát. Ha egy állam csődbe megy, akkor a hitelfelvételi költségek néhány év alatt általában visszaállnak a fizetésképtelenség előtti szintre. „A pénzügyi rendszer ilyen szempontból meglehetősen bizarr” – állítja Anna Gelpern, az American University jogászprofesszora.

Kedvező világgazdasági klímában az államkötvények tulajdonosai hajlamosak elfeledkezni követeléseik törékenységéről. A Morningstar nevű kutatóintézet összesítése szerint a befektetési alapok átlagosan évi 10,4 százalék hozamot értek el 1998-tól kezdve feltörekvő piaci adósságba történt befektetéseiken. A feltörekvő piaci részvényekbe fektetők ennél szerényebb, 8,2 százalékos hozamot realizáltak, míg az amerikai papírokon csupán 4,3 százalék volt a nyereség. Az elmúlt 15 évben a hosszú lejáratú amerikai államkötvényeken pedig 7,8 százalékot lehetett fogni.

A közelmúltban azonban kétszer is előfordult, hogy a befektetők szembesültek a kockázatokkal. Tavaly márciusban a görög államkötvények tulajdonosai 74 százalékos veszteséget voltak kénytelenek elkönyvelni. A 2005-ös és a 2010-es argentin kötvénybukták elszenvedőinek pedig bíróságon kellett keresni az igazukat. Az első példa arra figyelmeztet, hogy mennyit számít, ha egy befektető egy számára külföldinek számító jogszabály alapján kibocsátott értékpapírt vásárol. A második példa pedig arra, hogy ez mekkora dőreség. Nézzük először Görögországot!

Az eurózóna válsága csak egy újabb csavar egy régi, feltörekvő piaci kötvényekkel kapcsolatos nehézségen, a devizaárfolyamok problémáján. Egy 1999-ben készült tanulmányban Ricardo Hausmann, a Harvard University közgazdásza felvetette, hogy az államok gyakran bocsátanak ki amerikai dollárban kötvényt, azonban bevételeik saját devizájukban keletkeznek. A szerző ezt eredendő bűnnek nevezi, hiszen ha külső sokkok érik a gazdaságot, könnyen előállhat a csőd veszélye.

KÉNYSZERCSERE

Ugyanakkor az európai periféria országaiban az adók euróban folynak be, és abban bocsátanak ki kötvényeket is. Igen ám, de nincs önálló monetáris politikájuk! Így nincs eszközük arra, hogy inflációval vagy alacsonyan tartott kamatlábbal csökkentsék adósságukat. „Az euró bevezetése az intézmények megerősítését feltételezi. Ezek az államok azonban ebből a szempontból, az eredendő bűn szempontjából továbbra is inkább feltörekvő országok maradtak” – mondja Ricardo Hausmann. A monetáris politikai megoldás tehát nem játszik, így Európa legeladósodottabb állama, Görögország egy sokkal durvább módszert használt. Adósságának nagy részét a helyi törvények alapján bocsátotta ki, így lehetősége volt arra, hogy saját szája íze szerint módosítsa ezeket a jogszabályokat.

A 2012-es görög kötvény átstrukturálása során visszamenőleges hatállyal hoztak egy törvényt, amellyel lényegében arra kényszerítették a hitelezőket, hogy hosszabb lejáratú papírokra cseréljék el meglévő kötvényeiket annak érdekében, hogy elkerüljék az azonnali veszteséget. A csapást csak azok a kötvénytulajdonosok tudták elkerülni, akik az angol jog alatt kibocsátott papírokból vásároltak. A görögök elméletileg megtehették volna, hogy ezekre a kötvényekre is csődöt jelentenek. De az európai államok, amelyek egyébként a mentőcsomagot összerakták a balkáni országnak, nem tűrték volna el ezt a szerződésszegést. A feltörekvő államok egyre jobban szeretnek helyi devizában kibocsátani kötvényeket. (Ez egyébként Magyarországra is jellemző – a szerk.) Így a hitelezők számára világos az üzenet: csak a külföldi jog alapján kibocsátott értékpapír jelent biztonságot.

A JOGI ÚT

Elég azonban az Atlanti-óceán túlsó partjára nézni, és világossá válik ez utóbbi elképzelés tarthatatlansága. Argentína 2005-ben 81 milliárd dollárnyi adósságot strukturált át. Egydollárnyi követelésért mindössze 35 centet kínáltak. A kötvénytulajdonosok 24 százaléka erre nemet mondott. Erre az argentinok közölték, hogy akkor nem fizetnek. Következett a bíróság.

A felperesek az Elliott Management, egy New York-i befektetési alap vezetésével számos pert megnyertek, az ítéletekben kötelezték Buenos Airest arra, hogy fizesse meg tartozásait. Az ország azonban semmibe vette ezeket az ítéleteket, és vigyázott arra, nehogy lefoglalják az állami vagyont. Volt, hogy az argentin elnök chartergéppel utazott, hogy a saját elnöki gépe biztonságban legyen. Csak néhány kemény fiú, köztük az Elliott harcol továbbra is.

A történet tavaly októberben kapott ismét nagy nyilvánosságot, amikor is a Libertad nevű argentin hajót lefoglalták egy ghánai kikötőben. Az Elliott egy helyi bíróságnál elérte, hogy birtokba vehesse, és 20 millió dollárt követelt az argentin kormánytól. A Libertadot végül decemberben engedték el, amikor egy nemzetközi tengerészeti bíróság Argentínának ítélte azt. Ugyanabban a hónapban New Yorkban következett egy másik győzelem.

Októberben egy fellebbviteli bíróság jóváhagyott egy korábbi ítéletet, amely szerint Argentína megsértette az úgynevezett pari passu klauzulát, amely a hitelezők közötti egyenlő elbánás elvét mondja ki. Az elsőfokú bíróság arra kötelezte Buenos Airest, hogy elégítse ki az Elliott teljes követelését, plusz fizessen meg 11 évi elmaradt kamatot. A követeléseket Argentína azonban azóta sem fizette ki.

A görög és az argentin sztori ismét a felszínre hozta a Nemzetközi Valutaalap (IMF) egy már-már elfeledett ötletét, amelyet államkötvény-átstrukturálási mechanizmusnak (SDRM) neveznek. A nemzetközi szervezet ezt először 2003-ban vetette fel. A mechanizmus az IMF égisze alatt vezényelné le az esetleges államcsődöket. Anne Krueger, az IMF korábbi vezérigazgató-helyettese szerint az SDRM lehetővé tenné az államok számára, hogy „időt kérjenek” kötvényeik kifizetésére, mielőtt belesodródnának egy költséges adósságspirálba, abba, hogy a csőd elkerülése érdekében egyre drágább hiteleket kényszerüljenek felvenni.

Ha egy ország igénybe veszi ezt az eszközt, akkor az IMF felméri az adott állam fizetési képességeit, felvázol egy reformprogramot számára, és döntene arról is, hogy a kötvénytulajdonosok mekkora veszteséggel kell, hogy szembenézzenek. „A hitelezőknek ez azért jó, mert gyorsabb döntés születhet. Az adósságuk árfolyamvesztesége így szerényebb lehet, és több pénzt kapnának vissza, mint ha maga az állam látna neki az adósság átsrukturálásának” – magyarázza a közgazdász. Mindez nem hangzik rosszul, el lehetne kerülni vele a hosszas jogi csatározásokat.

|

ASZIMMETRIA

Ugyanakkor az SDRM sem képes arra, hogy a lejáró adósság kifizetését kikényszerítse. Azok a hitelezők, amelyek az SDRM-rendszerben vásárolnának kötvényeket, elveszítenék jogukat arra, hogy nemfizetés esetén pereljenek. Ha az adott kormánynak nem tetszenek az SDRM által előírt feltételek, odébbállhat és csődöt jelenthet. „Az aszimmetria mindig megmarad” – mondja Anne Krueger. A helyzet változhat, ha az eurózóna elfogadja a saját adósságátütemező mechanizmusát. Egy ilyen egyezmény nagyobb bizalmat adhat a hitelezőknek, mert az Európai Bíróság illetékes lesz a vitás kérdésekben. Jelenleg azonban Argentína példája azt mutatja, hogy ha egy ország nem akar fizetni, akkor a hitelezők nem kapják meg a jussukat.

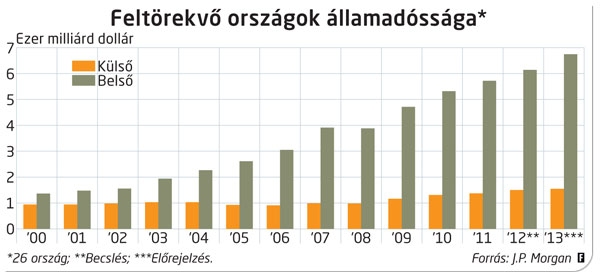

A feltörekvő országok államkötvény-állománya 2000 óta megnégyszereződött – mutatta ki a Morgan Stanley befektetési bank. A külső adósság viszont ennél jóval szerényebb mértékben, 58 százalékkal emelkedett. A görög eseményeket nézve ez nem hangzik túlságosan biztatónak a kötvénybefektetők szempontjából. Abban az esetben azonban, ha a hitelezőket nem csábítja el túlságosan az, hogy a külföldi jog alapján kibocsátott papírok visszafizetését elvben ki lehet kényszeríteni, talán képesek lesznek jobban beárazni a kockázatokat.