|

| Fotó: KALLÓ IVÁN |

Hiszen 2013-ban a GDP 1 százalék fölötti mértékben bővült, az idén pedig minden bizonnyal 2 százaléknál is magasabb lehet a növekedési ütem. Mindeközben az infláció gyakorlatilag megszűnt, a munkanélküliségi ráta a korábbi 11 helyett már csak 8-9 százalék. A foglalkoztatás átlépte a bűvös 4 milliós határt. Az államháztartási hiány tartósan a 3 százalékos limit alatt maradt, amelynek következtében nyolc év után kikerültünk a túlzottdeficit-eljárás alól. A beruházások is végre növekedésnek indultak, a lakossági és vállalkozói bizalmi indexek pedig jelentősen javultak. A külföldi elemzők mostanában egyre kedvezőbb képet rajzolnak fel az ország gazdasági állapotáról és jövőbeli lehetőségeiről.

Vajon jogosult lehet-e ezt a pozitív pillanatképet a jövőre kivetíteni? Tényleg megtörtént a magyar gazdaság átalakítása, és a növekedési fordulat immáron megvalósult? A feltett kérdésekre adandó válaszhoz nemcsak néhány folyamatváltozó aktuális értékét kell megnézni, hanem a fontos állományváltozók alakulását is át kell tekinteni. Sajnálatos módon azonban a vizsgálati horizont tágításával az imént adott pozitív kép jóval komorabb jövőt sejtet.

Nyilván sok minden függ attól, hogy milyen gazdaságpolitikát folytat majd az új kormány, és hogy miként alakul a nemzetközi gazdasági helyzet, valamint az EU gazdaságpolitikája. De bárhogyan is alakul a politikai és a külső helyzet, a gazdaság mozgásának határait az állapotváltozók, az intézmények jelölik ki. Ezek pedig sok jót nem ígérnek: a magyar gazdaság továbbra is igen sérülékeny, könnyen kerülhet újból válságos helyzetbe.

A jövő szempontjából meghatározó jelentőségű, hogy a szerkezeti váltás területén valódi érdemi változások nem történtek az elmúlt négy esztendőben. Továbbra is duális szerkezetű a magyar gazdaság. A korszerű, versenyképes külföldi és a hagyományos, alacsony versenyképességű hazai vállalatok egymás mellett élésével, de érdemi együttműködésük nélkül. Első látásra ugyan úgy tűnhet, a magyar gazdaság makroszerkezete korszerű, hiszen a gépipar és annak exportja a húzóerő, a legdinamikusabb eleme a gazdaságnak. Ez a dinamizmus azonban nem mozgósítja a hazai tulajdoni többségű vállalkozásokat.

A gazdaság zömét adó szektorok alacsony hozzáadott értéket produkálnak, több-kevesebb importfelhasználással és elenyésző exporttal. Nem kell csodálkozni azon, hogy a legutóbbi nemzetközi versenyképességi rangsorok nem javulásról, hanem inkább romlásról számolnak be a magyar vállalatok vonatkozásában.

A szerkezeti átalakulás nem történt meg a költségvetés területén sem. Az államháztartási hiány lefaragása adminisztratív eszközökkel, fűnyírómódszerrel történt és nem úgy, hogy az egyes alrendszerek fenntartható pályára álltak volna. A magánnyugdíjpénztárak megszüntetését nem követte semmilyen nyugdíjreform. Ennek hiá-nyában továbbra sem látható, hogy miként lehet hosszabb távon menedzselni a romló demográfia helyzet következményeit.

|

A felsőoktatásból normatív módon kivont 88 milliárd forint (és 30 milliárd nem normatív módon való visszaadása) nem tekinthető átalakításnak, hiszen semmit sem tett a túlméretezett intézményrendszerrel. Az egészségügy területén még súlyosabb a helyzet, a forráskivonások következtében egyre hosszabb várakozási sorok alakulnak ki, s már az alapvető működés is veszélybe kerül. (Az egészségügy előtt álló átalakítási feladatokról lásd cikkünket a 14–15. oldalon.) Az ezekre a kihívásokra adott kormányzati válasz, a visszaállamosítás nem oldotta meg a feszítő problémákat, a finanszírozási gondokat, csak magasabb szintre helyezte a döntéseket.

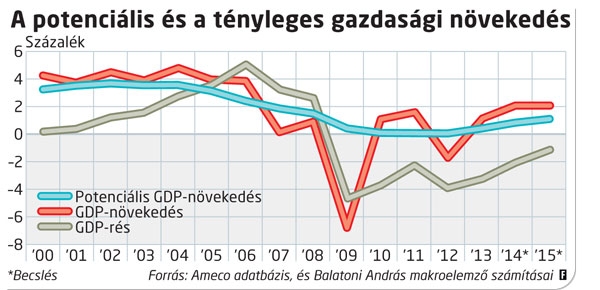

A jövőbeli növekedés szempontjából elsőrendű kérdés a potenciális kibocsátás alakulása. Az Orbán-kormány gazdasági szakértői úgy számoltak, hogy a lehetséges bővülési pálya 2 százalék körül van, és jelenleg még negatív a kibocsátási rés (vagyis a potenciális és a tényleges növekedés közötti különbség – a szerk.), következésképpen a 2–3 százalék közötti bővülési ütem fenntartható lesz a következő 2-3 évben. A későbbiekben pedig még ennél is magasabb, akár 4-5 százalékos termelésnövekedést is elérhet a magyar gazdaság.

Valójában azonban ennek az optimista forgatókönyvnek több gyenge pontja is van. Mindenekelőtt az, hogy a potenciális pálya miként alakul. A becslések során nem hagyható figyelmen kívül, hogy az elmúlt öt évben igen alacsony volt a beruházási ráta (16-18 százalék), és így a tőkeállomány bővülése gyakorlatilag leállt a termelőszférában. Ugyancsak számolni kell azzal is, hogy a foglalkoztatás az elmúlt két évben csak azért bővült, mert a közmunkások száma 250 ezerrel növekedett.

A versenyszférában ugyanakkor nem történt számottevő foglalkoztatásbővülés. A magyar munkapiac – a munka törvénykönyvének módosítása ellenére – sem vált rugalmassá, s nemcsak a keresleti oldal, hanem az igen merev munkakínálat miatt sem. A tőke és a munka mellett harmadik elemként még a technikai-technológiai szintet is figyelembe kell venni a termelési lehetőségek számbavétele során.

Könnyen megállapítható, hogy ezen a területen sem történt az elmúlt években áttörés. Továbbra is csak a GDP 0,9-1 százalékát költjük kutatás-fejlesztésre, miközben az EU-átlag 2 százalék, és a skandináv országok 4 százalék körüli nagyságokat különítenek el erre a célra. Magyarország 2012-ben a GDP 0,4 százalékát költötte a felsőoktatásra, miközben a szomszédos Szlovákia 0,9 százalékot. A három termelési tényező alakulását felleltározva, úgy véljük, sokkal inkább lehet az 1 százalék körüli potenciális kibocsátási ütemmel számolni a következő években, mint ennek duplájával (lásd az ábrát az előző oldalon).

Ha az új kormány ambiciózus, 3 százalék körüli növekedési ütemet forszíroz, akkor ez igen hamar egyensúlyi problémákat idéz elő, még az előtt, hogy a kibocsátási rés, a tényleges és a potenciális GDP közötti különbség záródna. Az MNB által elindított Növekedési hitelprogram az eddigiekben még nem hozott áttörést. A rendelkezésre álló hitelkeretnek csak töredékét vették igénybe. Tegyük hozzá gyorsan, hogy hála istennek! Ugyanis a hitelállomány gyors és nagy ütemű bővülése minden bizonnyal egy pénzügyi és egy reálgazdasági buborék kialakulásához vezetne.

A jelentősen lecsökkentett jegybanki alapkamat ugyanis nem ösztönöz megtakarításokra, és így az állampapírok vásárlását elsődlegesen az olcsó MNB-hitel fedezi, miközben az arbitrázs költségei a költségvetést terhelik meg. Az alacsony kamatláb mindemellett azzal a veszéllyel is jár, hogy a forint sokkal sérülékenyebbé vált, mert elveszítette a kamattámaszát. A rezsicsökkentéssel mesterségesen leszorított inflációra koncentráló kamatpolitika tudatosan gyengíti a forint árfolyamát, arra számítva, hogy a leértékelődés növeli a versenyképességet. Ez azonban legfeljebb csak átmenetileg lehet így, hosszabb távon az importköltségek növekedése negligálja ezt a pozitív hatást, miközben jó táptalajt nyújt egy újabb inflációs szakasz beindulására.

Ne feledjük, a maginfláció még mindig 3 százalék körül van, és az elhalasztott áremelések előbb-utóbb realizálódnak. Az árfolyam-inflációs spirál kialakulásának a lehetősége tehát adott, beindulása persze nagyban függ a nemzetközi pénzügyi helyzet alakulásától is és a befektetői szándékok változásától.

Reáloldalon pedig a buborék úgy alakulhat ki, ha a hazai vállalkozások nagyarányú hitelfelvételei beleütköznének a versenyképességi és keresleti korlátba, amelynek eredményeként egyfelől a csődök száma emelkedne, másfelől pedig az import ugrana meg. Ez utóbbi kedvezőtlenül hatna a folyó fizetési mérlegre, amely a későbbiekben az államadósság növekedésében öltene testet. Mindez persze egyáltalán nem lenne újdonság, pusztán azt a korábbi gyakorlatot igazolná vissza, hogy a magyar gazdaságot az adott szerkezetben nem lehet dinamizálni, mert az élénkítési szándék csak az egyensúlytalanságot fokozza.

A hamarosan megalakuló új kormány számára a feladat nagyon is régi, hiszen már a rendszerváltozás, sőt még régebben, az 1970-es évek óta azt kellene megoldani, hogy úgy növekedjünk, hogy közben az egyensúlyi helyzet se romoljon. Ezt a kettős célt az elmúlt 25 év tapasztalatai szerint egyik kormányzatnak sem sikerült egyidejűleg teljesítenie. Talán most megtörik a sikertelen széria, és jön egy olyan kormány, amely rájön, hogy nem is lehet, s ezért nekilát a valódi szerkezeti reformok megvalósításához.

A szerző a Pécsi Tudományegyetem Közgazdaságtudományi Karának egyetemi tanára