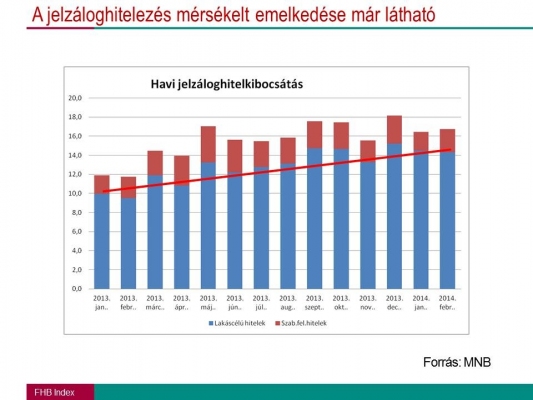

Dr. Nagy Gyula, a Lakásárindex projektvezetőjének tájékoztatása szerint a jelzáloghitelezés emelkedése, ha mérsékelten is, de megindult. Tokodi Gábor, az FHB Bank vezérigazgató-helyettese a jelzáloghitelezés mennyiségének további emelkedését várja, elsősorban a mélyponton lévő lakáshitel kamatok miatt, míg Ditróy Gergely, az Otthontérkép vezető elemzője szerint a jelzáloghitelezés bővülését a hazai lakásállomány elavultsága is támogathatja. A 2011-es népszámlálás vonatkozó adatai és az energiahatékonyságot vizsgáló kutatások szerint a 4 milliós hazai lakásállomány nagy része korszerűsítésre, felújításra szorul.

|

És, hogy mit is jelentenek a mélyponton lévő hitelkamatok konkrétan, számszakilag?

„Egyes pénzintézeteknél ma a hitelkamatok akár már a 6%-ot sem érik el, sőt vannak olyan ajánlatok is, ahol már a THM is csak minimálisan haladja meg a 6%-ot" - mondta Tokodi Gábor. A banki szakember fontosnak tartotta megjegyezni, hogy manapság egy jelzáloghitel kiválasztásakor nemcsak a hitel kondícióit érdemes figyelembe venni, hanem érdemes átgondolni a hitelfelvevő pénzügyi, bankolási szokásait egy szakértővel a bankfiókban, hiszen vannak olyan pénzintézetek, ahol akár több kedvezmény összevonásával is csökkenthető a havi törlesztőrészlet. „Egy konkrét példán bemutatva ez a következőket jelenti: ha valaki ma használt lakásvásárlásra igényel FHB Otthonteremtő hitelt 10 millió forintos hitelösszeggel, 20 esztendőre, akkor a havi törlesztő részlete 71.643 Ft lesz. Amennyiben a hitelfelvevő család havonta összesen 240 ezer forint jóváírását vállalja a nálunk vezetett bankszámlára, akkor ez a hatodik évtől kezdődően 1,50%-os kamatkedvezményt jelenthet, a tavaszi akcióban pedig további 0,50%-os csökkentés érhető el a május 15-ig befogadott hitel esetén. Mindezeken túl, ha a hitel összege nem haladja meg a fedezeti ingatlan forgalmi értékének 50%-át, akkor további 0,25% kamatkedvezmény érhető el. A fenti kedvezményeket figyelembe véve a követő kamat 5,41%-ra, a havi törlesztőrészlet a 6. évtől 69.283 Ft-ra, a THM pedig 6,01%-ra csökken"

Tokodi véleménye szerint a másik tendencia a lakáshitel piacon, hogy az egyre élénkebb versenynek köszönhetően a pénzintézetek újabb és újabb kedvezményekkel igyekeznek segíteni az ügyfeleiket: „Az említett kamatkedvezmények mellett mi például elengedjük a folyósítási jutalék 100%-át, visszatérítjük az értékbecslési díjat, illetve a május 15-ig befogadott hitelek esetében 40.000 Ft-ig átvállaljuk a közjegyzői díjat is. Ezenfelül jól megfigyelhető, hogy a kedvezményeken kívül szinte minden lakáshitelezésre fókuszáló bank igyekszik valami plusz szolgáltatást nyújtani az ügyfeleknek. Nálunk az egyik ilyen plusz, az egyablakos kiszolgálás, amelynek köszönhetően szinte minden olyan szolgáltatás elérhető egyazon ügyintézőnél, amelyek a lakásvásárláshoz, a lakáshitel igényléséhez elengedhetetlenek. Az egyablakos kiszolgálással az ügyfél nem kevés időt és a pénzt takaríthat meg."

|

Ugyancsak jól megfigyelhető, hogy a bankok legtöbbje különböző kalkulátorokkal segíti az ügyfeleket az előzetes tájékozódásban, illetve számolgatásban. Egyes bankoknál előzetesen arról is tájékozódhatunk, hogy jogosultak vagyunk-e a szocpolra, igénybe vehetjük-e az államilag kamattámogatott hitelt, vagy, hogy egy adott ingatlanra mekkora hitelösszeget tervezhető, s ez a kívánt futamidőre mekkora havi törlesztő részletet jelentene számunkra.

A piacon jelenleg elérhető lakáshitelek közül a két államilag kamattámogatott hiteltípus, az Otthonteremtő Kamattámogatott Hitel és az Államilag Támogatott lakáshitel számíthat a legnagyobb érdeklődésre. Egyrészt a támogatott időszakban mindkét hiteltípus esetében a kamattámogatás elérheti az 50%-ot, másrészt a hitel kamata a választott 1 vagy 5 éves kamatperióduson belül fix; a kamattámogatott hitelek esetében nemcsak a támogatott időszak alatt, hanem azt követően is, azaz maximálisan kiszámítható a várható törlesztőrészlet mértéke.