Alaposan meglepte pár éve a Concorde Értékpapír Zrt. vezetését a postás. Az 1993-ban alapított és a magyar tőkepiacon egyedülállóan elismert, független befektetési szolgáltató ugyanis egy olyan társaságtól kapott levelet, amely a légi forgalomból már 2003 novemberében véglegesen kivont francia Concorde repülőgépek valamely jogtulajdonosaként jelentkezett be. A levélíró arra kérte a magyar céget, hogy fontolja meg a Concorde név használatát, mert ellenkező esetben akár per is következhet. Ennek az abszurd felvetésnek aztán nem lett folytatása, a társaság nem mondott le az értékes és Magyarországon a tőkepiacon is bejáratott név használatáról. Pár évvel később azonban más szempontból érdekes a név használata, mert az idei évtől gyakorlatilag teljesen duplikálódik a Concorde, de az elnevezéshez mindkét oldalon ragaszkodnak.

|

A két cégcsoport

Kezdjük a legfajsúlyosabb szereplők bemutatásával. Mindkét társaságot maximalista, kiválóságra törekvő, díjak sokaságával elismert pénzügyi szakember vezeti. Az is közös bennük, hogy érdeklődési körük nem ragad le csak a befektetések világánál, nem csupán a dollárjelek villognak előttük. Stratégiai gondolkodók, akik számos egyéb, társadalmilag fontos kérdésben is hallatják a hangjukat.

A befektetési szolgáltatót Concorde Értékpapír Zrt.-nek hívják, a külvilág számára a meghatározó emblematikus személyisége Jaksity György, az operatív vezetéstől már rég visszavonult egyik alapító. A tőle 2011-ben függetlenedett Concorde Alapkezelő Zrt.-nek Szabó László a legismertebb arca. A laikusok, de akár a pénzügyi szakemberek körében eddig is könnyen keveredett a két cég, de mivel a profilok között kevés átfedés volt, ez ritkán okozott zavart.

|

Ám az idei évtől új szakaszba lépett a történet, hiszen az értékpapír-társaság Accorde Befektetési Alapkezelő Zrt. néven alapkezelőt indított, míg az alapkezelő Alapforgalmazó Zrt. néven online befektetésialap-értékesítő céget gründolt. Valóban megtörtént a duplikálás, két vállalatcsoport, hasonló tevékenységgel, mindkettő Concorde néven, saját számlavezetéssel és alapkezelővel.

A Concorde-ok szétválása érdekes történet. Ha megszemélyesítjük, akkor két olyan emberről szól, akik húsz éve dolgoznak együtt, elismerik egymás erősségeit, sőt akár a mai napig is képesek szóbeli megegyezés alapján üzletelni egymással, mert azt gondolják, hogy a másik betartja majd a szavát. Ám a viszonyuk mégis alaposan megromlott. Ők ugyan tompítják ezt a képet, szerintük nem szabad személyes konfliktusnak láttatni egy üzleti érdekellentétet, de az a sok érintett, akivel beszéltünk az esetről, mégis leginkább rajtuk keresztül perszonalizálja az értékpapírcég és az alapkezelő konfliktusait.

Miről szól ez a sztori? Pénzről, vagyis üzleti érdekellentétről mindenképpen, de talán egy kicsit az egókról is. Lássuk!

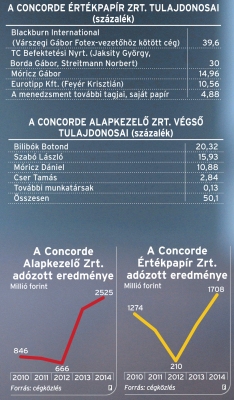

A Concorde Értékpapírt három fiatal befektetési szakember, Jaksity György, Borda Gábor és Streitmann Norbert alapította. 1993-ban sok pénzük még nem volt, de olyan külsős tulajdonosokat is megnyertek (a fotexes Várszegi Gábort, Móricz Gábor ismert magánbefektetőt, illetve az azóta elhunyt Feyér Zoltán újságírót), akik vállalták, hogy amennyiben jól dolgoznak a menedzsment tagjai, osztalékelsőbbségük révén jól is kereshetnek, és a tulajdonhányadukat is növelhetik a cég egyharmadáig. A három egykori befektetési szakember a mai napig közösen birtokolja a cég elsőbbségi részvényeit.

|

Szabó László 1994-ben kezdett el a társaságnál dolgozni, az első négy évben mindenesként (elemzőként, alapkezelőként, tanácsadóként) vett részt az értékpapírcég munkáiban. Jaksity felismerte a tehetségét, s amikor 1999-ben zrt.-vé alakult át a Concorde-csoport alapkezelője, akkor Szabót nemcsak annak a vezérigazgatójává választották, de az értékpapírcég 75 százalékos tulajdonosi szerepvállalása mellett 25 százalékos tulajdonrészt is vásárolhatott korábbi vételi opciója érvényesítésével. Jaksity György így emlékszik erre az időszakra: „Eltérő szervezeti karrierek léteznek, vannak óriási cégek, mint a Citi, ahol folyamatosan lehet menetelni felfelé, országok, régiók, posztok között váltani. A Concorde nem ilyen. Egy kisebb, független társaságban előbb jutsz el a plafonig, ahonnan már nehéz további motivációt nyerni, de az itt dolgozóknak a pénzen kívül részben tulajdonosi, részben az érdekeltség más formáin is alapuló módon vonzó lehetőségeket lehet kínálni. Ez nálunk általában működött, hiszen akikkel 1993 és 1998 között elindultunk, döntően ma is a cégcsoport vezetői maradtak, miközben a fiatalabbak szintén lehetőséget kaptak, hogy kinőjék magukat.”

Boldog békeidők

A csoport remekül teljesített, Jaksity Györgyöt 2007-ben az év üzletemberének is választották, és a sokféle területen (értékpapír-kereskedelem, vagyonkezelés, elemzés és corporate finance) is rendkívül elismert Concorde Értékpapír 60-70 fővel már milliárdos éves profitot tudott termelni (2006 és 2010 volt a két legerősebb év). A 2008-as válság előtt még a nyereségtermelésből a már akkor is külön működő alapkezelő részesedése szerényebb volt.

Szabó László sikeres portfóliómenedzser és cégvezető volt, ám saját szándékából fokozatosan háttérbe vonult. Tulajdonhányada az alapkezelő vezetésében részt vevő kollégái felé mérséklődött, 2004-ben a vezérigazgatói posztot az alapkezelőt máig vezető Bilibók Botondnak adta át, sőt, váratlanul 2006. december 31-ével „nyugdíjaztatta” is magát. Tulajdona ugyan maradt a társaságban, hetente egyszer be is járt, sőt, egy alapot is kezelt, de saját elmondása szerint új életet kezdett. „A gyerekeimet már nemcsak elvittem az edzésre, de ott is maradtam velük, végigjártam a Testnevelési Főiskolán a snowboard-oktatóképzést, kungfuzni kezdtem és latin táncokat tanultam” – mesélte nyugdíjas éveiről az érintett, aki később egy bivalyfarmot is vásárolt.

Aztán beütött a ménkű, jött a 2008-as pénzügyi világégés, majd az ilyen-olyan válságok, és a csoportban a nyereségből már mind nagyobb hányad keletkezett az alapkezelésből és egyre kevesebb a hagyományos brokerage-ből. 2008–09-től megfordult a korábbi arány, és az alapkezelő lehagyta az értékpapír-társaságot nyereségben. „Pontosan láttuk a veszélyeket, tudtuk, hogy a tranzakciós brókercégből egyre inkább állománykezelő társasággá kell válnunk” – emlékszik Jaksity György erre az időszakra. Szerinte az értékpapír és az alapkezelő jövedelmezőségének megértéséhez azt is tudni kell, hogy előbbi közel 200 millió forint bankadót fizet, amelyhez ez évtől több százmillió forint Beva-díj és Kárrendezési Alap-hozzájárulás is párosul.

Az alapkezelő mindenesetre nagy önállósággal dolgozhatott, remekül teljesített, seperte be a díjakat, vezetői motiváltak voltak, mert ők is – hasonlóan az értékpapírcég igazgatóihoz – osztalékelsőbbséget kaptak, vagyis az amúgy is magas profitból nagyobb arányban részesültek, mint azt a tulajdonhányaduk indokolta volna.

A válság viszont megtépázta a Concorde Értékpapír Zrt. nyereségét, és bár ettől független volt, de időben egybeesett egy fontos változással. Jaksityék, vagyis az alapító atyák hátrébb húzódtak, és a tulajdonos-ügyvezető megközelítést felváltotta a külső (legalábbis nem tulajdonos) vezérigazgatói vezetés. Több beszélgetőpartnerünk szerint a későbbi szétválásban ez is kulcsmomentum volt. Először Pál Árpád irányította, majd őt követően a mai napig Régely Károly vezeti a társaságot. Miközben az alapítók az értékpapírcég és az alapkezelő sikereiből is profitálnak, a menedzsment érdekeltsége kifejezetten a Concorde Értékpapír jó teljesítményéhez volt kötve. Az alapkezelősök a függetlenségüket biztosító rendszer felborulásától tartottak. Külső szemlélőnek nehéz pontosan megérteni, hogy mindez miben nyilvánult meg, de hallottunk arról, hogy Pál Árpád a csoport vezetőjeként egyfajta beszámoltatást, management-meetingeket vezetett be. Kisebb elszámolási viták is kezdődtek arról, hogy az értékpapírcég milyen költségeket számlázhat az alapkezelőknek a központi szolgáltatásokért. De olyan banális történetekről is értesültünk, amikor azon indult vita, hogy az értékpapírnak és az alapkezelőnek ugyanazt a taxitársaságot kell-e hívnia.

Utóbbiak egyre inkább úgy érezték, hogy a 75 százalékos tulajdonos új, számukra elfogadhatatlan struktúrát kíván kialakítani, amelynek nem is lehet más a vége, mint az új rendet elfogadni képtelen alapkezelősök eltávolítása. Szabó László szerint nehéz ezt egy cikkben megértetni, de „ha valaki érzi, hogy a felesége elhidegül tőle, akkor nem kell ahhoz rajtakapnia egy idegennel, hogy tudja: baj van”.

Jaksity György máshogyan emlékszik. Szerinte egy ösztönzésnek szánt 25 százalékos tulajdonrész sült el visszafelé. A tulajdonosi struktúrába bevont kisebbségi részvényesek immár nem a Concorde-családra jellemző közös motiváció mentén haladtak a célok felé, hanem érdekellentéteket fedeztek fel, és kisebbségi részvényesként a jogaikat féltették a többségi tulajdonostól.

Akárhogyan is történt, mindenféle sikertelen egyeztetés után látszott: az alapkezelő és az értékpapír másképpen képzelik el a jövőt!

A törés

Valamikor 2010-ben odáig vezetett a sok apró vagy nem is olyan apró torzsalkodás, hogy két vezető alapkezelős munkatárs (Bilibók Botond, Móricz Dániel) bejelentette távozását az alapkezelő igazgatóságának. Ezzel az is nyilvánvalóvá vált, hogy mások, így – az ekkor nem alkalmazott, csak elnöki tisztet betöltő – Szabó is távoznának. Az érintettektől úgy tudjuk, hogy ez nem üres fenyegetőzés volt, hanem egy végleges elhatározás bejelentése. A távozók egy saját szakmai koncepciójukat kompromisszumok nélkül tükröző új cégben képzelték el a jövőjüket. Az önállóságot választották, még ha ezzel komoly anyagi veszteséget is kellett volna lenyelniük. Hiszen – feltéve, ha helyes a becslésünk – ekkor 8-10 milliárd forintot érhetett az alapkezelő, de a felek szerződése alapján, ha valamely tulajdonos távozik a cégtől, akkor őt nem piaci áron, hanem saját tőkén kellett kivásárolni. Jelen esetben ez körülbelül azt jelentette volna, hogy a 2-2,5 milliárd forintos értéket jelentő 25 százalékos tulajdon helyett Szabóék mindössze 50 millió forintot kaptak volna. Végül azonban nem így alakult a történet.

Bár elsőre volt olyan Concorde-vezető, aki elég hangosan rea-gált, cserbenhagyásnak, árulásnak élte meg a felmondásokat, mégis sikerült a lose-lose (vesztes-vesztes) szituációt elkerülni. Az értékpapírosok a lemondás után nagyon hamar egy ajánlattal keresték meg Szabóékat. „Ha minden problémának a kisebbségi tulajdon az alapja, akkor kerüljetek ti, alapkezelősök többségbe, de csak abban az esetben, ha piaci áron veszitek meg az újabb 25 százalékot” – szólt a megkeresés. A lényegi pontokban Szabó és Jaksity már másnap megegyezett, aztán hosszú hetek alatt a részleteket is kidolgozták. Móricz Gábor szerint sikerült győztes-győztes helyzetté formálni a szituációt. Jaksity György azonban utólag már úgy látja, hogy hiba volt ez az ajánlat, mert az nem megoldott egy helyzetet, csak időben kitolta annak kezelését, és az értékpapírcég ebben túlságosan komoly üzleti kompromisszumokat vállalt. El kellett volna engedni a fiúkat, még akkor is, ha éppen a Concorde Értékpapírnál amúgy is sokféle személyi és egyéb változás zajlott, s a piaci pozíció, illetve az ügyfelek érdekében jó ötletnek tűnt a visszacsalogatás. „Mi egyáltalán nem gondoltuk volna, hogy ezt a presztízsveszteségnek tűnő lépést kezdeményezi a Concorde Értékpapír, meglepődtünk, hogy ajánlatot kaptunk, de természetesen megfontoltuk” – mondta utólag egy alapkezelős. „Kölcsönösen előnyös kompromisszumot kerestünk, egyáltalán nem csináltunk presztízskérdést a dologból” – hallottuk a másik oldalon.

A deal

A kiegyezés megtörtént, bár ennek pontos tartalmát a felek nem kommentálják. A Figyelő értesülései szerint az alapkezelő négy meghatározó vezetője (Szabó László, Bilibók Botond, Móricz Dániel és Cser Tamás) azzal a dilemmával szembesült, hogy 2010–11 fordulóján rendkívül bizonytalan környezetben (bankadó, nyugdíjpénztárak kvázi államosítása miatt kiesett a kezelt vagyon közel negyede) vállalnak-e egy 2-2,5 milliárd forintos intervallumba eső befektetést. Utólag ez jó üzletnek bizonyult, de akkor nagy kockázatnak s aranyárnak tűnt. Volt, akinek „csak” minden pénzét kellett összegereblyéznie a vásárláshoz, volt, aki még el is adósodott. Márpedig ezt nem volt mindenhol könnyű kommunikálni otthon, volt, ahol jött a gyerek, volt, ahol a saját lakás megvásárlását kellett elhalasztani azért, mert „apuka” inkább a cégébe tenné a pénzt.

„Megvásároltuk a szabadságunkat. Sokat ért nekünk, drágán is adták” – mondta Szabó László. Jaksity György szerint valójában az lett volna drága az alapkezelős csapatnak, ha távoznak, a tulajdonvásárlás pedig nem a szabadság megvétele volt, hanem egy befektetés, amelynek a megtérülési esélyeit az alapkezelő menedzsmentjénél senki sem ismerhette jobban.

|

Az üzlet megkötésével 2011-ben mindenesetre az alapkezelő menedzsmentje végre mehetett a saját feje után. Továbbra is jól hasítottak, mert mára a középmezőnyből az OTP, K&H és Erste után a negyedik legnagyobb alapkezelő társaságává nőttek, és ha helyesek az információink, akkor éppen lapunk megjelenése napján a társaság Londonban átveheti a Euromoney Az év magyar privátbanki szolgáltatása díját. Mindenesetre az alapkezelő menedzsmentje lett a többségi döntéshozó a cégben, s a felek biztosan egyéb elemekben is megállapodtak, vélhetőleg valamilyen zárt időintervallumra. Ez csak így történhetett, és az értékpapírcég s az alapkezelő kapcsolatában sokféle elszámolási helyzetet kellett vélhetőleg szabályozni: hogyan osztoznak az alapkezelési díjon, ki milyen költségeket visel, mekkorák a részvénykereskedelmi, illetve más megbízási díjak, az alapok értékesítéséért felszámolt jutalékok és így tovább. A törést sikerült elkerülni.

A jelen eseményeiből, úgy tűnik, a két fél 2015. december 31-ig kezelte szerződésben az együttműködés szabályait.

Bár az alapkezelő teljes mértékben függetlenedett az értékpapírtól, így a konszolidációs körből is kikerült, kifelé ebből 2011 és 2015 között még nem sok minden látszott. Az előbbi menedzsmentje átvette a többséget, a két társaság szoros együttélésben dolgozott tovább. Sikereik, jó hozamaik, reklámkampányaik egymást is erősítették. Mindenki vigyázott a reputációra, a névre, az ügyfelekre, a piac előtt nem volt veszekedés, de a mélyben a kialakult bizalmatlanságot már nem lehetett felszámolni. Az értékpapírosok úgy érezték, hogy Szabó Laci egy igazi faltörő kos volt, akivel jó egy hajóban evezni, amikor kisrészvényesi képviselőként minden jogos forintért megharcol egy kibocsátóval, de amikor az asztal túloldalán ült és küzdős típusként a brókercégtől préselt ki egyre jobb feltételeket, az már zavaró volt.

Az alapkezelősöket pedig az zavarta, hogy miközben ők magukat már mindenben függetlennek tartották, a Concorde Értékpapír éves jelentéseiben azt érezték, hogy a pénzügyi befektető igyekszik az alapkezelő sikereiben fürdeni.

Széttartás

A legtöbb ember, aki bármelyik apparátusban is dolgozott, valójában tudott és szeretett együttműködni a másik csapattal, a súrlódások inkább a vezetői, tulajdonosi szinteken jelentkeztek. Ott azonban egyre gyakrabban lehetett hallani elszámolási vitákról. A kisebb veszekedések mérgezte helyzet tavaly márciusban jutott el a szakításig. Tételezzük fel, hogy a Figyelő jól sejti, és 2015 végén kifutott volna valamilyen szabályozott időszak, egy együttműködési megállapodás. Egy felelős cégvezető ilyenkor megpróbál tárgyalni a jövőről, az együttműködés meghosszabbításáról, de gondos gazdaként arra is felkészül, hogy mi van, ha nem sikerül megállapodni.

Úgy tudjuk, hogy ezen ment el a szekér. Vagyis, miközben 2015 márciusában a felek egy külső helyszínen, a Novotel Szállodában egy utolsó kísérletet tettek arra, hogy közösen menjenek tovább, és kétszer is leültek még tárgyalni, megbántódtak azon, hogy a másik már építi a saját üzletét. „A jogi folyamat hosszadalmas, nem akartunk időt vesztegetni, de ha megállapodtunk volna, természetesen lett volna még visszaút” – mondta erről Szabó László. Mindenesetre létrejött az Alapforgalmazó, majd két hónappal annak bejegyzése után megalakult az Accorde Befektetési Alapkezelő is.

Válás

A piac minderről nem értesült. A kifelé is tapintható tűz szikrája tavaly decemberben lobbant be, amikor Jaksity György egy az Index.hu-nak adott interjújában pár kérdés erejéig beszélt a két cég viszonyáról is. Külső szemlélő olvasatában korrekten, de bizonyos eseményekre (elsősorban arra, hogy a széttartást a több pénz is motiválta volna) Szabóék szerint Jaksity rosszul emlékezett, s ez érezhetően felkavarta az érzelmeiket. A tőkepiacon ismertté vált: a Concorde Értékpapír és a Concorde Alapkezelő elkezdett versenyezni.

Minden válás nehéz. A legtöbbször még akkor sem könnyű elszámolni, a javakat elosztani, ha két kulturált szülő arra törekszik, hogy a gyerekek ne sérüljenek. A Concorde pénzügyi csoport sikeres világában ráadásul minden vitának komoly anyagi tétje is van. Rengeteg gazdag, értékes ügyfél, hatalmas kezelt állományok, az értékpapír és az alapkezelő egyéb érdekeltségeit is szem előtt tartva, immár 3-4 milliárd forintos profittermelési képesség. Nem mindegy, hogy ezt ki örökli, ki mit visz tovább, ki hogyan szólítja meg az ügyfeleket, milyen díjak mellett rendeződik szét az állomány, például ki mit vállal a brókerkártalanításból, a csoportra háruló terhekből. Úgy tudjuk, a felek megint jól vizsgáztak, már alá is írtak egy megegyezést. Minden azért még nem rendezett. Tulajdonosi szempontból a kettő együtt szinte biztosan többet ért, mint külön-külön. Az ügyfelek nem szeretnek babrálni a papírmunkával, az átjelentkezéssel, de ezt most le kell vezényelni, és jó esetben gyorsan túl lesz mindenki a dolgon. A piac akár még örülhet is a kettéválásnak, a minőségi verseny csak erősödik.

Bár az Accorde új szereplő, azt senki sem kérdőjelezi meg, hogy elemzési, vagyonkezelési, portfólióépítési tudás van a Concode Értékpapírnál, és úgy hallottuk, hogy Nagy Jenő (korábban ING) személyében új erő is csatlakozik a csapathoz.

Azért az ügyfeleket megszólító levelek, telefonok újabb feszültségeket is generáltak. Ha ezen túllendülnek a felek, nyugalom jöhet, két versenytárs dolgozik majd egymás mellett. Ahogy a nagybankok privát bankjai is kínálnak versenytárs alapokat az ügyfelek érdekében, miért ne tudna együtt dolgozni a két concorde-os versenytárs? Ilyen és hasonló kérdésekkel nyugtatják magukat a felek a Concorde Alkotás utcai központjában. Ám a széttartás egy folyamat, kisebb változások elindultak, e-mail címek, a logók színei, később esetleg az üzleti partnerek. A név azonban közös: Concorde.