|

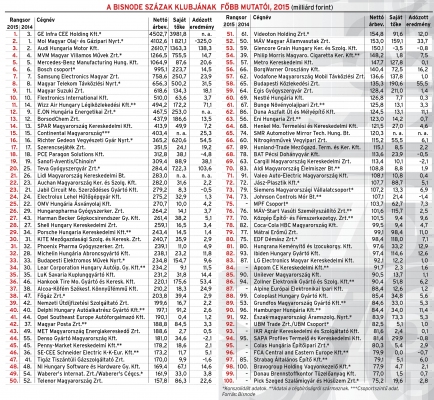

Első ránézésre elérte a Kánaánt a száz legnagyobb árbevételű hazai társaság, hiszen forgalmuk tavaly a legutóbbi listában szereplő cégekéhez képest közel 12 százalékkal gyarapodott. Nem kell azonban túl mélyre ásni ahhoz, hogy lássuk, valami nincs rendben. Sőt, szinte kiszúrja az ember szemét, ha az első helyezettre pillant: a konszolidált számaival korábban stabilan bronzérmes GE hirtelen az élre ugrott, megelőzve nemcsak az Audit, hanem az időtlen idők óta utcahosszal vezető Molt is.

Az utóbbi – főként a szénhidrogének árának lejtmenete miatt – nem zárt jó évet, miközben a GE közel megháromszorozta forgalmát. Nem arról van szó azonban, hogy a világ összes erőművéhez Veresegyházáról szállítottak turbinarészegységeket. Ahogy arról korábban lapunk is beszámolt, az amerikai konszern egy bonyolult, a francia Alstom energetikai részlegének megvásárlásához kapcsolódó tranzakciósorozat keretében 2360 milliárd forint árbevételt és 1860 milliárdos rendkívüli eredményt mutatott ki Magyarországon.

Ennek sok köze természetesen nincs a magyarországi GE-vállalatok valós üzleti teljesítményéhez. Egyetlen kivonással megállapítható, hogy e nélkül a csoport továbbra is a harmadik helyen állna. Igaz, az is látszik, hogy a torzító számok nélkül is szépen növekedett. Ténylegesen azonban csak az idei teljesítményt lesz érdemes összehasonlítani a korábbiakkal.

JÓL GURULNAK

A GE-n átfolyt összeg olyan nagy, hogy ha számolunk vele, az egész mezőny teljesítményét jelentősen torzítja. Az említett közel 12 százalékos összesített árbevétel-emelkedés nagyobb része is ebből fakadt. Ha figyelmen kívül hagyjuk az említett 2360 milliárdot, a bővülés mindössze 3,7 százalék. Ez mindjárt reálisabb, hiszen furcsa lett volna, ha a száz legnagyobb hazai vállalat gyorsít, miközben a GDP-növekedés a 2014-es 3,7 százalékról tavaly 2,9-re szelídült. (A top 100 2014-ben szűk 7 százalékkal növelte forgalmát.)

Ami az élmezőnyt illeti, az első tízben mindössze egy változás történt. A tavaly innen kiesett Magyar Suzuki 28 százalékos forgalomemelkedésével visszatért a 9. helyre, a legutóbb pontosan itt álló E.ON viszont visszaszorult a 12. pozícióba – mondja Keleti József, a Bisnode csoport országigazgatója. A Mercedes több mint 20 százalékkal bővült, belépve ezzel az ezer milliárd forint feletti bevételű elitklubba.

Ebből is látszik, hogy a járműipar egyre jelentősebb szerepet játszik a magyar gazdaságban. A szektor részesedése az előző évhez képest növekedett a top 100-on belül, mind a foglalkoztatottak számát, mind az árbevételt tekintve – emeli ki Vári Attila, az IFUA Horváth & Partners vezetési tanácsadó cég járműipari ágazatvezetője. Néhány beszállító számára különösen dinamikus év volt a tavalyi: a Harman Becker a 43. helyről a 27.-re ugrott közel 53 százalékos árbevétel-emelkedéssel és 40 százalék feletti létszámbővüléssel. A Hankook a 46. pozícióból a 36.-ra jött fel, forgalmát több mint 32 százalékkal tornázva fel, miközben létszáma tizedével emelkedett.

A listában szereplő járműipari cégek – ideértve a részben más profilú Bosch csoportot és a Videotont is – 2015-ben összesen 8016 fővel bővítettek. A teljes top 100-as kör növekedése 5189 fő volt, vagy-is az ágazat bőven kompenzálta a többi szektor létszámcsökkentését. Ez annak fényében különösen fontos eredmény, hogy a cégvezetők beszámolói szerint már akut munkaerőhiány van a járműiparban, így kétséges, hogy ez az ütem az idén is tartható lesz – mutat rá Vári Attila.

NEM KESERŰ A PIRULA

Összességében a top 100 2015-ben csaknem 329 ezer embernek adott munkát, ez 1,6 százalékos létszámbővítést jelentett náluk – emeli ki Keleti József. A legnagyobb foglalkoztatók listáján szereplő Richter nagyon sikeres évet tudhat maga mögött, eredményét 80 százalékkal növelte úgy, hogy szépen javította a hatékonyságát a kutatás-fejlesztésben, az értékesítésben és a termék-előállításban. Szerencsére ez a siker nem egyedi az ágazatban. „A gyógyszercégeink számára nehéz 2014 után 2015 sokkal jobban sikerült. Ezt demonstrálja, hogy mind a négy, listán szereplő társaság megtartotta vagy javította a helyezését” – emeli ki Pokol Gábor, az IFUA ágazati szakértője. A Richter, a Sanofi s a Teva ezt úgy érte el, hogy érdemben növelte árbevételét, míg az Egis gyakorlatilag hozta az előző év forgalmát.

Az igazán izgalmas dolgokat az eredmény soron láthatjuk. Ebből kiderül, hogy a cégek mennyire voltak képesek megfelelni a szektort jellemző kettős kihívásnak: hogyan tudtak növekedni költségeik szinten tartása, csökkentése mellett. Ebben a versenyben 2015 egyértelmű győztese a Teva, amely megnégyszerezte üzemi eredményét. A pozitív trendtől egyedül az Egis maradt el, ahol az árbevétel stagnálása mellett a költségek még kicsit növekedtek is, így megfeleződött a profit ezen a soron.

A lista első 10 helyén szereplő vállalatok amúgy nem tartoznak a legnyereségesebbek közé, közülük a legmagasabb árbevétel-arányos adózott profitot a Magyar Telekom érte el. A top 100 telekommunikációs cégei közötti erőviszonyok pedig évek óta alapvetően változatlanok: mindhárom nagy szolgáltató őrzi pozícióját a listán – mutat rá Vágó László, az IFUA vezető tanácsadója. A piac a klasszikus hangszolgáltatások tekintetében telített, ugyanakkor a mobilhálózatból induló hívások ideje több mint 6 százalékkal növekedett tavaly. Emellett a társaságok forgalombővülésének fő forrása a mobilinternet: 2010 óta megnégyszereződött az előfizetések száma, és 2015-ben is 10 százalék felett növekedett.

A vállalatok jelentős erőfeszítéseket tesznek az előfizetőik kiszolgálására, megtartására, ennek hatására a kiadások nagyobb mértékben emelkedtek, mint az árbevétel. A Magyar Telekomnál a teljes költségszerkezet változása várható, hiszen tavaly több mint 3 százalékkal csökkent a létszám, így a következő években tovább növekedhet a technológiához, infrastruktúrához kötődő kiadások részaránya. Összességében a Telekom és a Telenor adózás előtti eredménye tavaly mérséklődött, míg a Vodafone több év után először lett nyereséges az adózott soron.

EMELKEDŐ DUNA ASZFALT

Az E.ON korábban említett visszaesése is illeszkedik a tendenciákba. A nemzetközi tulajdonú nagyobb energiacsoportok veszítettek a korábbi pozíciójukból: az árszabályozás miatt kieső tarifabevételeket költségmegtakarítással nem tudták ellensúlyozni – állapítja meg Horváth Krisztina, az IFUA vezető tanácsadója. Hozzáteszi, a hazai energiaszektor átfogó, de mérsékelt tempójú átalakuláson megy át. Az MVM-csoport továbbra is az ágazat zászlóshajója, az előző év veszteségeit követően konszolidálta a működését, és stabil növekedési pályára állt. A Főgáz a 47. helyről a 38.-ra lépett elő, elsősorban az Első Nemzeti Közműszolgáltató Zrt. irányítása átvételének köszönhetően.

Ezen az úton került a Főgázhoz a tavalyi listán még szereplő, az állam által megvásárolt GDF Suez is, amely így most már hiányzik. A Nissan és a Tesco az idén sem került be a top 100-ba, mivel üzleti évük eltér a naptáritól, így nem készültek még el a 2015-ös beszámolóval. Ugyancsak pénzügyi adatok hiányában esett ki a Philips és a Dunaferr. Ami a rangsoron belüli mozgásokat illeti, 12 vállalat javított legalább tíz pozíciót, közülük a legnagyobb nyertes a Duna Aszfalt (plusz 24 hely), a Hunland Trade s a Valeo (20-20) – állapítja meg Keleti József. Mindössze négy társaság rontott legalább tíz helyet, közülük a legtöbbet (36-ot) a Grundfos csúszott vissza.

INGATAG BÁZIS

Akadnak a mezőny összesített teljesítményével kapcsolatban is kevésbé jó hírek. A részletes elemzést 92 cégre végeztük el, nyolc adathiány vagy negatív előjelű hozzáadott érték (hé) miatt esett ki, illetve a fentiek miatt nem számoltunk a GE-vel sem. Ennél a 92 vállalatnál az árbevétel héhányada rendkívül alacsony: a 17,7 százalékos összesített átlag alatta marad a 18,9 százalékos nemzetgazdasági értéknek (utóbbi a legfrissebb elérhető, 2013-as KSH-adat). Pedig elvileg a méretbeli előnyöknek meg kellene jelenniük.

Ilyen alacsony hétartalommal még a dinamikus árbevétel- vagy akár exportnövekedés sem feltétlenül eredményez hasonlóan tempós GDP-bővülést. (Mivel a bruttó hazai terméket a hé alapján számítják.) Érdekes, hogy a hozzáadott értéken belül összességében 40,3 százalékos arányt képviselnek a személyi költségek, de a vállalatok kétötödénél ez 50 fölötti. Mindez azzal is együtt jár, hogy a forgalomhoz viszonyítva a hé másik összetevője, az EBITDA (a kamatok, adózás, értékcsökkenés és amortizáció előtti eredmény), a hosszú távú növekedés forrása relatíve alacsony. A 9,2 százalékos árbevétel-arányos EBITDA még két részre oszlik: 67 százalék az értékcsökkenés és csak 33 az üzemi eredmény. Az utóbbit terheli a finanszírozás kamatköltsége, valamint az iparűzési és a társasági adó is. Így csak a maradék fordítható fejlesztésre és osztalékfizetésre.

Összességében a jövedelemtermelő képesség jelenlegi szintje hosszú távon mindenképpen probléma. Önmagában már az EBITDA és a befektetett eszközök 18,3 százalékos aránya is alacsony, de elegendő a pótlásra. Az adózott eredmény befektetett eszközökhöz viszonyított 5 százalék körüli értéke azonban kimondottan kevés. Ez marad bővítésre, ha egyáltalán nincs osztalékfizetés. A saját tőke hozama (ROE) 7 és 8 százalék között volt az elmúlt két évben, hosszú távon ez sem kecsegtető, nem igazán ösztönöz tőkeemelésre, fejlesztésre.

Persze igen nagy különbségek vannak a vállalatok között. A társaságok több mint felénél ez a hozam meghaladja a 10 százalékot, ami a mai gazdasági környezetben már biztató lehet. A cégek másik felénél azonban – ahol ráadásul a foglalkoztatottak több mint 60 százaléka dolgozik – a tulajdonosok nem feltétlenül elégedettek. Összességében tehát a topvállalatok abszolút teljesítményszintje alapján nem látszik, hogy ők képezhetnék a gazdaság dinamizálásának a bázisát.

NÖVEKVŐ TERMELÉKENYSÉG

De hogy valami pozitívummal zárjunk, a 92 cég az országos átlaghoz képest több mint kétszeresen járult hozzá a GDP bővüléséhez, egyrészt a termelékenységük (ez a hozzáadott érték és a létszám hányadosa) növelésével, másrészt közel 5500 fős foglalkoztatási többletükkel. A 20 legnagyobb létszámú vállalat alkalmazza a top 100 létszámának több mint a 70 százalékát, náluk a termelékenység átlagban 9,6 százalékkal nőtt. Egy főre jutó hozzáadott értékük 2015-ben 12,89 millió forint volt, ez egyrészt többszörösen meghaladja az országos átlagot, másrészt ezt a nyilvánvalóan nagyobb létszámot igénylő tömegtermeléssel érték el.

|

|

Bisnode-háttér

■ A Bisnode Európa egyik vezető digitális üzleti információszolgáltatója és cégminősítője, 18 országban több mint 2400 munkatárssal. Online marketing, kockázatkezelési és üzleti információs megoldások széles palettáját kínálja hazai és nemzetközi adatokra alapozva. A Bisnode globális stratégiai partnere a Dun & Bradstreet.