|

Az új szerződések majdnem felét az OTP kötötte

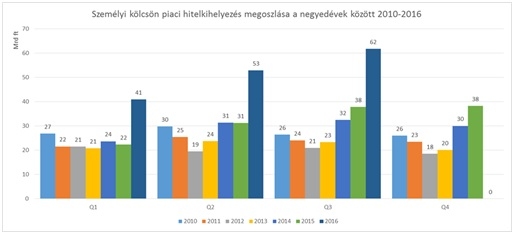

A bővüléssel a piaci szereplők - köztük az OTP Bank is - folyamatos akciókkal, markáns médiajelenléttel igyekeznek előnybe kerülni versenytársaikkal szemben, ugyanakkor ma már ez kevés. A legfrissebb kutatások, ügyfélmegkérdezések alapján a jelenlegi árszint mellett inkább az elérhető szolgáltatási színvonal határozza meg az ügyfelek döntését: a gyors átfutási idő, a leegyszerűsített dokumentációs feltételek, a bírálati kritériumrendszer, a fiókhálózat nagysága és elérhetősége, vagy éppen az IT/digitális megoldások húzhatják ebbe vagy abba az irányba a kölcsönfelvevőt. „A legutóbbi negyedév (2016 Q3) eredményei azt mutatják, hogy az OTP Bank az újonnan szerződött személyi kölcsönök piacán közel 40, míg az ingatlanhitelek piacán mintegy 30 százalékos piacrészesedéssel rendelkezik. Piacvezető szerepünknek megfelelően élen járunk a szolgáltatások színvonalának tekintetében. Fiókhálózatunk az ország egész területén megtalálható, a hozzánk érkező személyi kölcsön hiteligénylések közel 80 százaléka pozitív hitelbírálatban részesül, ezt követően pedig jellemzően napokon belül ügyfeleink számlájára kerül a hitelösszeg" - jellemzi az OTP Bank tapasztalatait az igazgató. Folyamatosan keresik az új digitális, innovatív megoldásokat is. Ennek eredményeképpen az OTP Bank ügyfelei már otthonról, kényelmesen, internetbankon keresztül is igényelhetnek személyi kölcsönt.

|

Szabadon felhasználható

A kiskereskedelem szezonalitásához illeszkedően az éves áruhitel-kihelyezések akár negyede is a decemberben valósul meg. „A karácsonyi időszakban az ügyfelek szívesen vásárolnak áruhitellel. Személyi kölcsön esetében azonban jellemzően nem tapasztalunk szezonalitást sem az OTP, sem a piac szintjén" - mondja az igazgató. A karácsonyi időszakban a kereskedők a hitelkonstrukciók teljes palettáját kínálják az ügyfeleknek a halasztott fizetéstől a 0% THM-es ingyen hitelen keresztül a hosszabb futamidős hitelkonstrukciókig. Utóbbi előnye, hogy a törlesztő részletek alacsonyabbak. A személyi kölcsön szabadon felhasználható, cél megjelölése nélkül igényelhető hitel. Ugyan az OTP-nél nem kérdezik meg ügyfeleiket, saját kutatásukból kiderül, hogy a legjellemzőbben ingatlannal, családi életeseményekkel kapcsolatos költségekre, nagyobb értékű műszaki cikkek vásárlására, de ma már egészségügyi költségek biztosítására és hitelkiváltásra, adósságracionalizálásra vagy -rendezésre használják fel a hitelösszeget az ügyfelek.

Az áruhitel-kihelyezések jelentős része a műszaki hálózatoknál történik, de a lakberendezési szektorban is egyre emelkedő a hitelezés szerepe. A technika fejlődésével együtt jár olyan új termékkörök hitelre történő megvásárlása is, mint a drónok, drónkamerák, rádió távvezérlésű játékok (autók, helikopterek) vagy akár elektromos kerékpárok és egyéb közlekedési eszközök. Mindezeken túl már nem ritka az egészségmegőrző termékek vagy egészségügyi szolgáltatások finanszírozása sem.

Tudatosabb hitelfelvevők

Köszönhetően a pénzügyi válság során szerzett tapasztalatoknak és a törvényi, jogszabályi előírások szerinti pontosabb és részletesebb tájékoztatási folyamatnak, az ügyfelek sokkal tudatosabbak a pénzügyi elköteleződés, a hitelfelvétel tekintetében. Jobban figyelnek a pénzügyi teljesítőképességüknek megfelelő futamidő és hitelösszeg kiválasztására. Így személyi kölcsönök esetében a leggyakoribb futamidők a válság előtti hosszabb (6-7 év) lejáratok helyett ma már inkább az 5 éves lejáratok felé tolódtak el. Az átlagos hitelösszegek ellenben a jövedelmek növekedésével és az alacsony kamatkörnyezetnek köszönhetően növekedésnek indultak, mostanra már megközelítik az 1 millió forintot. Az átlagos futamidők és hitelösszegek alakulásából látszik, hogy az ügyfelek arra törekednek, hogy a lehető legmagasabb hitelösszeg mellett a lehető legrövidebb időre - és ezzel a lehető legalacsonyabb költségekkel -, de még a pénzügyi teljesítőképességüknek megfelelően vegyenek fel kölcsönt. „Egyre inkább azt tapasztaljuk, hogy iskolázottsági vagy jövedelmi szinttől függetlenül szívesebben vesznek fel személyi kölcsönt az ügyfeleink, egyre inkább céljaik megvalósításának eszközét látják benne" - mondja dr. Rajmonné Veres Ibolya.

Egyre több a lakáshitel

A lakáshitelpiac a tavalyi év hasonló időszakához képest már több, mint 30 százalékkal nőtt. Az egyre alacsonyabb hitelkamatok és a CSOK hatására fellendült használt és új építésű lakáspiac, valamint a tavalyihoz képest jelentősen megemelkedett ingatlanárak mind a hitelezés erősödéséhez vezettek. Jövőre még jelentősebb emelkedésre számítunk az új építésű társasházi lakások piacán is, hiszen sorra indulnak mind a fővárosban, mind az ország számos pontján a projektek kivitelezési munkálatai - fűzik hozzá az OTP Bank szakértői. A jellemzően 6,5-7 millió forintos, 17-18 éves átlag futamidejű lakáshiteleket döntő többségükben továbbra is használt lakás vásárlása céljából igényelték az ügyfelek. Több mint felük hosszabb kamatperiódust választ a referenciakamathoz kötött árazás helyett.

A cikk megjelenését az OTP Bank támogatta.