|

| Felsmann Balázs |

Az, hogy tender nélkül, 2023 és 2025 közötti tervezett átadással atomerőmű épül hazánkban, kérdések sorát veti fel. Szükség van egyáltalán erre a beruházásra ilyen sürgősen? Jó, hogy orosz cég építheti az erőművet? Drága vagy olcsó a 12 milliárd euróra becsült beruházási költségvetés, amiből 10 milliárdot biztosít az orosz fél?

Nem tudom megállni, hogy ne említsek meg egy személyes vonatkozást. 2007-ben a GKM társadalmi egyeztetést folytatott a készülő energiastratégiáról, és az alábbi szövegezéssel nyújtotta be javaslatát az Országgyűlésnek a paksi bővítésről: „Abban az ütemben és mértékben, ahogy a meglévő paksi blokkokat le kell állítani, olyan mértékben kell megfelelő előkészítési idő biztosításával megtervezni az azokat kiváltó atomerőművi blokkokat. Az előkészítő munkák során nagy szerepet kell kapnia a lakosság tájékoztatásának, a civilszervezetekkel való együttműködésnek, valós társadalmi vita lefolytatásának és a szükséges költség-haszon elemzések elvégzésének.”

A parlamenti szakaszban ez a szöveg elsikkadt, jelentős részben hozzájárulva ahhoz, hogy 2008 tavaszán lemondjak a tárca szakállamtitkári posztjáról. 2009-ben már különösebb megkötések nélkül adott felhatalmazást az Országgyűlés a kormánynak, hogy kezdje meg a projekt előkészítését. A végleges szövegből eltűnt, hogy a projekt elsődleges célja a meglévő kapacitások kiváltása, és ugyanígy háttérbe szorult a lakosság és a civil szféra tájékoztatása s a költségek és hasznok átfogó elemzése.

Pedig egy atomerőmű mellett és ellene is felhozhatók szakmailag megalapozott érvek, folytatható színvonalas vita, amelynek végén, ha konszenzus nem is, de talán kompromisszum elérhető lenne. A valóban releváns kérdések közül az első, hogy vajon miért kell sietni, mennyire indokolt már a 2020-as évtized közepén egy új alaperőmű üzembe állítása. A hazai termelőegységek közül a „régi” Paks és a lignitalapú mátrai erőmű termelni fog 10 év múlva is, és csupán a gázárak kedvező alakulásának függvénye, hogy az előző évtized végén átadott, a legmodernebb technológiát alkalmazó új gázalapú erőműveink (Gönyű, Dunamenti) végre teljes kapacitással termeljenek. Ezek az erőművek képesek kielégíteni a hazai kereslet döntő részét, ráadásul kevéssé valószínű, hogy egy évtizeden belül eltűnne az importverseny a hazai piacról.

Az európai energiahálózatok összekapcsolódása a határokon átnyúló kereskedelem dinamikus növekedését hozta magával. A magyar, szlovák és cseh piacok összekapcsolódása révén jelenleg minden nehézség nélkül 43–45 euró közötti megawattóránkénti áron lehet szerződéseket kötni zsinóráram beszerzésére a következő három év bármelyikére. A piac kínálati, az európai gazdaság lassú, válság utáni növekedése, az energiahatékonysági beruházások és a megújuló energiák térnyerése egyaránt fékezik az alaperőművek iránti keresletet. A hazai médiában előszeretettel a Paks–2 egyik potenciális exportcélpiacaként megjelölt Németország a valóságban nem szorul importra, sőt 2012-ben 23 terawattórás kivitelével az EU második legnagyobb áramexportőrévé lépett elő, úgy, hogy termelésében a megújuló energia 21 százalékkal már nagyobb arányt képvisel, mint a nukleáris 18 százalékkal. (A német energiapiacról lásd cikkünket a 18–19. oldalon – a szerk.)

A Nemzetközi Energiaügynökség legfrissebb előretekintése az európai éves villamos energia iránti igénynövekedést csupán 0,5–1 százalék közé várja a következő két évtizedben. De elgondolkoztató az is, ha a közelmúlt hazai statisztikáit nézzük. 1994-től 2012-ig vásárlóerő-paritáson a magyar GDP növekedési üteme évi 2,54 százalék volt, míg a villamosenergia-felhasználás csak 0,9 százalékkal nőtt. Ugyanezt a tendenciát láthatjuk a válság utáni időszakban 2008 után, amikor a GDP éves átlagos 0,95 százalékos csökkenése mellett ennél gyorsabb ütemben, évente 1,05 százalékkal mérséklődött a hazai áramfelhasználás. Ha mindehhez hozzávesszük, hogy a makroelemzők modelljei alapján 1 százalék körülire tehető a magyar gazdaság természetes hosszú távú növekedési üteme, úgy nehezen képzelhető el, hogy egy évtizeden belül a jelenlegit 7-8 százalékkal haladja meg a hazai felhasználás. Ehhez szükségtelen egy évtized múlva 2400 megawatt kapacitás rendszerbe állítása.

|

Ráadásul a jelenleg működő blokkok leállítását megelőző üzembe helyezés számos technológiai többletköltséggel is jár. Az alig egy évtizedes együttes üzemelés miatt a Paks környéki áramszállítási kapacitást 2400 helyett 4400 megawatt teljesítményre kellene fejleszteni. A párhuzamosan működő blokkok kérdésessé teszik, hogy vajon a jelenleg alkalmazott közvetlen vízkivételhez elegendő-e a Duna vízhozama. Amennyiben nem, úgy további beruházásként gondoskodni kell a biztonságos hűtésről például hűtőtornyok építésével. Ezek a járulékos beruházások több százmilliárd forinttal növelhetik a beruházás végösszegét. A sietség tehát semmiképpen sem indokolt. Azt a döntést, hogy szükséges-e az atomenergia újbóli alkalmazása a jelenlegi paksi erőmű 2032 és 2037 közötti leállítását követően, elegendő a 2020-as évtized elején meghozni. Figyelembe kell venni azt is, hogy addig milyen irányba fejlődnek az egyéb, sok tekintetben ma már a nukleáris energiával összemérhető egységköltségű energiatermelési módok, és ennek függvényében dönteni az atomenergia további alkalmazásáról.

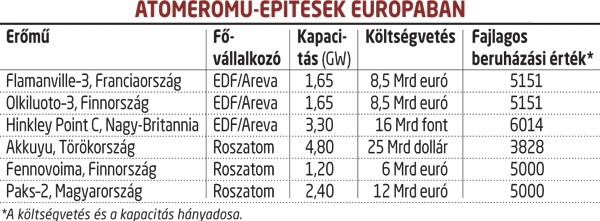

Nézzük másodjára a beruházási költségeket, hátha ezek megvilágítják, hogy mégis az „évszázad üzlete” a bejelentett erőműépítés. Annak magyarázata, hogy miért volt szükséges a tender nélküli szerződéskötés, számomra nehezen elfogadható, de érdekesebbnek tartom, hogy vajon valóban kiemelkedő üzletet kötött-e Magyarország, ha már ezt a vitatható formáját választotta az együttműködésnek. Európában az elmúlt években több nukleáris projekt került abba a szerződéses szakaszba, hogy konkrét beruházási költségterveket és értékesítési árakat ismerhettünk meg. A Roszatom árai első látásra kétségkívül kedvezőbbnek látszanak, mint a tervezett brit erőművé, amely francia technológiára épül. A török Akkuyu erőmű, amelyet a Roszatom BOO (build-own-operate) modellben épít, fajlagos beruházási költsége ugyan 25 százalékkal nőtt a projekt indulása óta, de így is csupán 64 százaléka az angliainak.

Ám még ez sem eredményezi, hogy a török atomerőmű olcsó áramot biztosítana, mivel a Roszatom az első két blokk termelésének 70 százalékára 91 euró/megawattórás garantált átvételi árat kért, ami több mint kétszerese a jelenlegi piaci árnak. A brit atomerőmű esetében körülbelül 111 euró a megawattóránkénti garantált átvételi ár 35 éves időtartamra. Összehasonlításul az aktuális német megújuló energia átvételi árai megawattóránként 2014. januártól 10 megawatt fölötti napelemes rendszereknél 94,7, szárazföldi szélerőműveknél legfeljebb 89,3 euró, és a támogatás maximum 20 éves időtartamra jár. De legalább a török és brit adófizetőket a garantált átvételi áron túl nem terhelik az ottani nukleáris erőmű egyéb költségei, hiszen mindkét projektnél a beruházó vállalja az egyéb piaci kockázatokat. Hasonló a helyzet Finnországban is, ahol a Fennovoima konzorcium – amely a térség 40 vezető ipari magánvállalatát tömöríti – tervez a Roszatommal együttműködve atomerőmű-építést.

Finnországban a Roszatom pontosan ugyanazt az ajánlati árat adta, mint nálunk (6 milliárd euró egy 1200 megawattos blokkra), azzal a különbséggel, hogy ott úgy szállhat be a projektbe, ha megveszi az abból kilépett E.ON 34 százalékos részvénycsomagját, és résztulajdonosként kész finanszírozni, nem hitellel, hanem befektetőként a projektet. Ehhez képest a magyar „siker” ugyanennek az árnak az elérése anélkül, hogy a legkisebb mértékben is sikerült volna megosztanunk az erőműépítés piaci és beruházási kockázatait az orosz partnerrel. Azok teljes egészében a magyar felet terhelik. Pedig két másik épülő európai erőmű, a finn Olkiluoto–3 és a francia Flamanville–3 példája arra utal, hogy a kivitelezés kockázatai egyáltalán nem elhanyagolhatók. Mindkét esetben az eredetileg tervezett költségvetés több mint 300 százalékánál tartanak a beruházási költségek, és 5-6 éves a projektek csúszása.

Harmadjára hagytam, vajon az egyelőre mozaikosan megismert finanszírozási feltételekkel milyen áramárra számíthatunk Paks–2 esetén. A török és a brit erőműveknél a szerződések tartalmazzák azt a minimális áramárat, amit a kivitelező elvár a beruházás megtérüléséhez. Ez átszámítva 27, illetve 33 forint kilowattóránként. Hasonló számítás alapján a tervezett finn erőműnél körülbelül 28 forintra jön ki ez az érték. Tekintettel arra, hogy a magyar adósságfinanszírozás költsége jelentősen meghaladja a finn, illetve az angol mértéket, egy magyar erőmű még akkor sem tud olcsóbb hitel révén kedvezőbb áramárat elérni, ha az orosz partner a piacinál kedvezőbb kamatozású hitelt biztosít erre a célra.

A magyar hosszú lejáratú államkötvények átlagos hozamszintje 3,4-3,7 százalékkal haladja meg az angol és finn értékeket, így legalább ennyi kamatot kell elengednie az orosz félnek ahhoz, hogy ugyanazt a finanszírozást elérjük, mint az előbb említett országok. Tízmilliárd eurós hitelnél ez több mint 100 milliárd forint éves kamatkedvezmény lenne. De még ezzel is csak ugyanott lennénk, ahol a finnek, angolok és törökök, vagyis az egyébként bőven 30 forint feletti kilowattóránkénti ár 27 forint körülire mérséklődhet. Az, hogy a magyar kormányzat államközi hitelként vegye fel az összeget és kamatmentesen adja tovább a paksi erőműnek, egészen biztosan felveti a brüsszeli vizsgálat megindítását a tiltott állami támogatással kapcsolatban. Az Európai Bizottság december végén indított vizsgálatot a brit garantált átvételi ár miatt.

Kevéssé valószínű, de ha a bizottság mégis elfogadná a kamatmentes állami finanszírozást vagy tőkejuttatást, úgy az új erőmű árai mintegy 9 forinttal mérséklődhetnek, ami közvetlen költség szintjén elvben versenyképessé tehetné az új blokkokat. Más kérdés, hogy ez a versenyképesség csak illúzió lenne, hiszen az elengedett kamatot a magyar adófizetők összessége lenne kénytelen kifizetni az orosz hitelnyújtó felé, évtizedekre megterhelve a hazai költségvetést. Mindezekre tekintettel talán érthető, hogy az elmúlt hét végén már a minden ellenérvet cáfoló indoklást hallhattuk kormányzati körökből: „A paksi erőműépítés nem üzleti kérdés.” Ezzel az érvvel valóban nehéz vitatkozni.

A szerző a Budapesti Corvinus Egyetem kutatóközpont-vezetője