|

KOCKÁZAT NÉLKÜL NINCS HOZAM

Így egy éve, amikor a lakosság a csökkenő kamatokra reagálva elkezdte kivonni megtakarításait a betétekből, a legnagyobb tőke ebbe az alapkategóriába áramlott. A trend márciusig töretlenül tartott, hisz az addigra jócskán 5 százalék alá csúszó átlagos betéti kamathoz képest igen vonzónak tűnt a likviditási alapok megelőző 12 havi - akkor még - 6-7 százalékos teljesítménye.

|

Történt ez annak ellenére, hogy rendre elhangzottak a figyelmeztetések: a betétekre kínált jövőbeni kamatot nem az alapok múltbeli hozamaival, hanem a jövőbeni várakozásokkal szabad csak összehasonlítani. Attól az alapkategóriától lehet a betétekénél jóval magasabb hozamot várni a jövőben, amely ugyanazon a piacon tevékenykedik, amelyről a lakosság öles léptekkel távozik az alacsony kamatok miatt. El kellett azonban telnie néhány hónapnak ahhoz, hogy az ellaposodó hozamgörbéket látva tudomásul vegyék a megtakarítók, hogy kockázat nélkül az alapok piacán sincs kiemelkedő teljesítmény.

|

Október második felére a legjobban teljesítő likviditási alapoknál is 5 százalék alá csökkent a 12 havi hozam. Az alapok többsége 3,5 százalék fölötti teljesítményt ért el ebben az időben (nagyjából az ezen a piacon irányadó értékként figyelembe veendő 1, illetve 3 havi Buborral egyező éves hozamot tehát), de lehetett találni ennél alacsonyabb értéket is. Ráadásul a 3, illetve 6 havi mutatók alakulása alapján továbbra is arra lehetett itt ebben az időben számítani, hogy ez a szint még nem a folyamat alja, további esés várható.

|

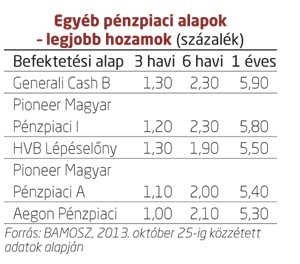

A hozamok olvadásával a vagyonnövekedés is megállt. A Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségének (BAMOSZ) adatai szerint a likviditási alapokból szeptemberben már tőkét vont ki a lakosság, bár ezt egyelőre ellensúlyozta az egyéb (főként az euró- és dollárövezeti) pénzpiaci alapok mérsékelt vagyonnövekedése. (A likviditási alapoknál a portfólióban lévő kötvény jellegű eszközök átlagos hátralévő futamideje nem haladhatja meg a 3 hónapot. Az egyéb pénzpiaci alapoknál az átlagos hátralévő futamidő kevesebb mint egy év.) Ez utóbbi alkategóriában a legjobb hozamok a 6 százalékot közelítették ekkor, a legtöbb alap elérte, súrolta a 4 százalékos szintet, de lehetett találni a listán olyan (euró-, illetve dollárövezeti) alapot is, amelynek hozama éves távlatban kis mínuszt mutatott.

|

HOZAMVADÁSZAT: NEM BÁRMILYEN ÁRON

A közel kockázatmentes alapok hozamának zsugorodása persze új irányba terelte a lakossági megtakarításokat is. A cél változatlanul a két számjegyű hozam maradt, nem bármi áron azonban. Jól jelzi ezt a részvényalapok vagyonalakulása, amely (kilengésekkel ugyan, de) az elmúlt egy esztendőben érdemben nem gyarapodott, pedig kimagaslóan sokat (jó választással) itt lehetett keresni. Az is igaz ugyanakkor, hogy a legnagyobb bukták többsége is e csoporthoz köthető. Az alaposztály kockázatosságát mindennél jobban érzékelteti talán, hogy október utolsó egész hetének a végén a legjobb (56,1 százalék) és leggyengébb (-15,5) éves teljesítmény között 71,6 százalékpont volt a különbség.

|

A nagy hozamkülönbségek (s ezzel együtt számottevő kockázatok) nem minden esetben riasztják el ugyanakkor a megtakarítókat. Kiváló példája ennek az abszolút hozamú alapcsalád, amely mind a kockázatok felmérhetősége, mind az alapok teljesítménye alapján levonható következtetések mentén olyan elem kellene, hogy legyen ezen a piacon, amely nehezen alkalmas arra, hogy széles tömegek érdeklődését keltse fel. A módozattal összeállításunkban külön cikkben foglalkozunk, e helyen azonban annyit érdemes talán megemlíteni, hogy az elmúlt évtizedben (amióta van magát e csoportba soroló módozat) e forma ébren tartja a befektetők érdeklődését. Az elmúlt egy évben pedig sikere akár már elsöprőként is értékelhető.

Az alapcsalád tophozamai igazán csábítók, de azt azért itt is érdemes megemlíteni, hogy a jelenlegi 59 ilyen alapból 9 negatív eredményt ért el az elmúlt egy esztendőben (12 még nem rendelkezik éves hozammal), a legjobb (31,8 százalék) és leggyengébb (-38,7) alap éves teljesítménye között a hozamkülönbség pedig közel annyi, mint a részvényalapoknál, 70,5 százalékpont.

KÖZÉPUTAS MEGOLDÁSOK

A két szélsőérték között persze vannak átmeneti megoldások is. Ezek közül a legnépszerűbbek a felhalmozott vagyon alapján a kötvény- és vegyes alapok. Bár előbbi kategória a nyáron nem kis riadalmat okozott tulajdonosainak, amikor júliusban egy hónap alatt (portfóliótól függő mértékben, de) nagyot zuhantak a hozamok. (Emlékeztetőként talán érdemes felidézni, hogy ez volt az az időszak, amikor az amerikai jegybank, a Federal Reserve kötvényvásárlási programjának szűkítése - a nyilatkozatok alapján - elérhető közelségbe került.)

|

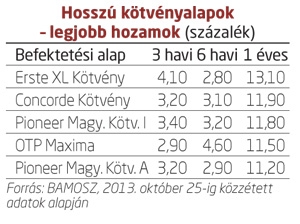

Azóta a helyzet jórészt konszolidálódott: az erős feltörekvő piaci kitettséggel rendelkező kötvényalapok kivételével a hosszú kötvényalapok éves hozamai (néhány 7 százalék körüli érték mellett) 9 százalék fölött alakulnak. A rövid kötvényalapoknál az épphogy pozitív és tophozamok között szóródtak a 12 hónapos értékek. Mind¬azon¬által a nyári figyelmeztetés erős kockázati elemként van jelen a piacon.

A vegyes alapokba folyamatosan áramlik a tőke. A hozamok között az óvatos (kötvénytúlsúlyos) alapoknál is találhatók kiemelkedő értékek. A piac egészét azonban itt már inkább a 10 százalék alatti éves hozamok jellemzik, sőt nulla közeli értékek is találhatók.

Mindez természetesen érthető, hiszen ezekben az alapokban az alacsonyabb kockázatú elemek a megváltozott hozamkörnyezetben már nem képesek pluszhozamot termelni. Ettől függetlenül a vegyes alapok az egyik legsikeresebb és előremutatva is a legígéretesebb alapkategória.

A kiegyensúlyozott vegyes alapoknál a tophozamok markánsan magasabbak, ám itt is számos alap éves teljesítménye közelíti az épphogy pozitív értéket.

|

Összességében tehát a lakosság az elmúlt hónapokban az alapcsaládok vagyongyarapodása alapján egyre határozottabban vásárolja a kockázatot. A trendek azt mutatják, hogy a megtakarítók közül egyre többen a vételi döntés meghozatala előtt vizsgálják meg az adott alapcsalád befektetési területét jellemző irányadó értékeket (részvénypiacok esetén indexek, kötvénypiacoknál referenciaértékek), s egyre inkább igaz, hogy a várható piaci irányok alapján csoportosítják át a megtakarítók befektetéseiket az alapokon belül. A hozam- és forgalmi adatok arról ugyanakkor nem árulkodnak, hogy mennyire jellemző a választott alapkezelő befektetési politikájának megismerése a döntés előtt, pedig az egyes alapcsaládokon belüli hozamkülönbségek okán ez is indokolt lehetne.