|

A múlt évben a befektetői hangulat mozgatórugói a jegybankok voltak, a piaci szereplők figyelme szinte kizárólag a Fedre, az EKB-re és a japán BoJ-ra szegeződött. A válságból való kilábalás éveire egyébként is jellemző volt, hogy a sok esetben döntésképtelen politikai elitet a jegyban¬kok ultralaza, számos esetben unortodox lépésekkel segítették ki, illetve a monetáris politika egyre több eszközzel próbálja tartós és fenntartható növekedési pályára segíteni a gazdaságokat. Ennek 2013-ban a bizakodók szerint már meglett az eredménye, a makrogazdasági helyzet mérsékelten javult, a vállalati profitok emelkedtek. A piacok számára a fő hajtóerőt továbbra is a jegybanki pénzpumpák jelentették. A folyamatos pénzbőség jelentősen enyhítette az amerikai költségvetési és adósságplafonnal kapcsolatos aggodalmakat és az egyéb geopolitikai, valamint világgazdasági feszültségeket.

Paradox módon a befektetők annál boldogabbak voltak, minél rosszabb hír érkezett a tengerentúlról, hiszen az a Fed monetáris lazító programjának fennmaradásába vetett hitet táplálta. A félelmeket leginkább az erősítette, hogy a Fed mikor kezdi meg a havi 85 milliárd dolláros (összehasonlításképpen a magyar GDP teljes értéke 130 milliárd dollár körül van) programjának kivezetését. Végül meglepetésre a decemberi ülésen - ami egyébként a regnáló elnök, Ben Bernanke utolsó előtti fellépése is volt - döntött a csökkentés mellett. A befektetők az elemzők többségét meglepve inkább örültek a döntésnek. Az ok az lehetett, hogy ezzel legalább egy teherrel kevesebb nyomja a vállukat, illetve a kisebb szigorítás ellenére még sokáig laza marad a monetáris politika, vagy az is lehet, hogy sokan most már valóban bíznak a tartós gazdasági élénkülésben.

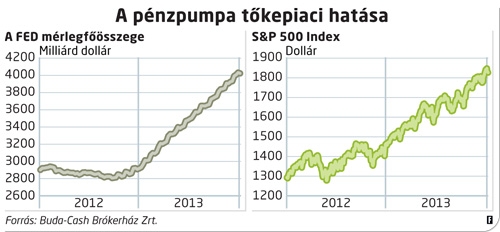

A Fed mérlegfő¬össze¬gének hízásával párhuzamosan az S&P 500 is szárnyalt. Ez elég ütős bizonyíték arra, hogy a mesterséges likviditásbőség volt a legjelentősebb tényező a tőzsdei szárnyalások mögött. A pénznyomtatás hatására a Fed mérlege egyre nagyobbra duzzadt, 2012 vége óta további több mint 1000 milliárd dollárral. A pénzbőség miatt a kamatok nagyon alacsony szinten állnak, a befektetők némi hozam reményében csaknem bármit megvásárolnak, ezen belül minőségi részvényeket minden további nélkül.

|

Nagy kérdés, hogy a részvénypiacok mihez kezdenek 2014-ben a likviditási támogatás nélkül: elég lesz-e a profitok emelkedése ahhoz, hogy ne következzen be esés? A befektetési kedv szempontjából a hangsúly továbbra is a Feden van. Kérdés, milyen ütemezés és mérték szerint folytatódik az idén angol kifejezéssel élve a tapering, népszerű ferdítéssel a tapír. Láthatóan a Fed egyik fő célja jelenleg az, hogy lassan megpróbálja visszaterelni a normál kerékvágásba a monetáris politikát anélkül, hogy jelentősebb piaci visszaeséseket okozzon. Egyelőre, úgy tűnik, a Fed ezt célzó kommunikációja - amely a kamatszintekre vonatkozó várakozások megadását is magában foglalja - sikeres. Az előttünk álló év legnagyobb kérdése, hogy a piacok miként reagálnak a várhatóan szigorodó monetáris politikára. A roppant likviditás utánpótlása folyamatosan csökken az idén, de a Fed esetében a teljes kifutással nem számolunk. A kockázati étvágy fennmaradása szempontjából fontos tényező, hogy a lényegében nulla alapkamat is még jó ideig maradhat, és tulajdonképpen a 2014-es év jó része is a monetáris élénkítés jegyében telhet. A további részvénypiaci emelkedés fundamentálisan indokolható lehet, de mértékében, tartósságában akár jelentősebben is elmaradhat a múlt évitől. Annak a valószínűsége is nagy, hogy az amerikai piacokról a hangsúly átterelődhet más régiókra, például Európára.

Tóth Gergely, a Buda-Cash Brókerház Zrt. elemzője