|

| Omaisz Réka, az Aegon Befektetési Alapkezelő elemzője |

Az ázsiai piacok közül 2014-ben érdemes lesz odafigyelni Dél-Koreára. Az ország külső egyensúlya stabil, mind a kereskedelmi, mind a folyó fizetési mérleg többletet mutat. A gazdaság állapotának egyik legfontosabb előrejelző indikátora, a beszerzésimenedzser-index az utóbbi 5 hónapban folyamatos emelkedést produkált, ráadásul a mutató alkomponensei – mint például az új megrendelések, illetve a foglalkoztatottság – is egyre kedvezőbb képet festenek. Mivel Dél-Korea külső gazdasági kitettsége az utóbbi években egyre jobban bővült, ezért a globális kereskedelem fellendülése lökést adhat a növekedésnek.

Dél-Korea legnagyobb exportpartnere Kína, amely a teljes kivitel 25 százalékát adja. Hozzáadott értékben a második legnagyobb súlyt a délkelet-ázsiai országok képviselik, de az amerikai irányultságú export is kiemelkedő részarányt mutat (10 százalék), ahogy az Európai Unió (9) is. A fő felvevőpiacok közül Kínában ugyan jelentősebb élénkülés még nem figyelhető meg, azonban a legfrissebb adatok alapján a tajvani, amerikai, illetve a japán kereslet erősödni látszik. Igaz, az exportkilátásokat beárnyékolja a jen folyamatos gyengülése a dél-koreai vonnal szemben, amely folyamatos nyomást gyakorol a dél-koreai exportőrökre, ugyanakkor versenyelőnybe hozza a japán gyártókat.

Az utóbbi napokban azért már enyhülni látszott a dél-koreai fizetőeszköz erősödése a jennel szemben, azonban a probléma korántsem oldódott meg. A kormányzat beavatkozása a von leértékelése érdekében üdvös lenne az exportőrök számára, mivel az autóipar, a hajógyártás, illetve az elektronika területén is gondokat okozhat a már ma is erős von, illetve annak további felértékelődése.

Dél-Koreában – az ország elnökének nyilatkozatai alapján is – egyértelmű a szemléletváltás: a jelenlegi exportorientált gazdaságot a belső fogyasztás felé terelnék a külső függőség csökkentése érdekében. A belső fogyasztás növekedési pályán van, és az építőipar is erősödni látszik, ami az ingatlanpiac fellendülését vetíti előre.

Mivel a GDP-növekedés és az infláció is a jegybank terveinek megfelelően halad, ezért a legutóbbi ülésen az irányadó ráta mértékén nem történt változtatás, így az továbbra is 2,5 százalék. Az alacsony infláció és az erős deviza mellett azonban lett volna tér kamatvágásra, de úgy tűnik, ebben a formában a központi bank nem elkötelezett a deviza gyengítése mellett. A belső fogyasztás növelése azonban elérheti a várt hatást a folyó fizetési mérleg többletének szűkülésén keresztül.

|

A vezető dél-koreai részvényindexben a két legnagyobb súllyal rendelkező Samsung (17 százalék), illetve Hyundai (4,5) árbevételének jelentős részét az exportértékesítés adja. A Hyundai és a KIA Motors január elején számolt be a cég 2014-es várakozásairól. Az árbevételre vonatkozó növekedési prognózis 4 százalék, amely a globális autóipar várható bővülésével megegyezik, de jóval elmarad a korábbi évek növekedési számaitól. Ennyire gyenge éve utoljára 2003-ban volt a vállalatnak. A japán gyártók versenyelőnye vitathatatlan a jelenlegi környezetben.

A gyenge jennek köszönhetően a Toyota, a Honda és a Nissan is olyan kedvező kondíciók mellett tud értékesíteni, amellyel a dél-koreai gyártók nem képesek versenyezni. A dél-koreai vállalatok versenyhátránya a piaci részesedésre is negatív hatást gyakorolhat, jelentős károkat okozva ezzel például az Egyesült Államokban, az egyik legjelentősebb exportpiacon. Az autóipar a kivitel szempontjából meghatározó, a teljes exportértékesítés 9 százalékát adja.

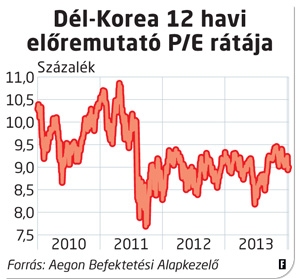

A dél-koreai piac árazása azonban attraktív, a P/E ráta (az árfolyam és az egy részvényre jutó adózott eredmény hányadosa) a historikus átlag alatt tartózkodik. A dél-koreai részvények jelenleg 9-szeres szorzón forognak, ez 8 éves időszakot tekintve 10 százalékos diszkontot jelent a medián értékhez képest.

Az értékeltség azonban nemcsak a piac saját historikus számai alapján, hanem az ázsiai piachoz képest is alacsonynak számít, mivel az MSCI Asia Index jelenleg 12,5-szeres szorzón mozog. A PEG ráta, ami a P/E mellett az EPS (részvényenkénti nyereség) növekedését is figyelembe veszi, szintén a dél-koreai KOSPI Index alulértékeltségéről tanúskodik.

Az idei évre az elemzők többsége a fejlett részvénypiacok emelkedésére számít. Az MSCI legfrissebb besorolása szerint a fejlett piacok táborát Dél-Korea továbbra sem erősíti, azonban számottevő kitettséggel rendelkezik ezek felé. Éppen ezért a jelenlegi értékeltségi szinteket tekintve a fejlett gazdaságok további növekedése esetén bőven van még tér a koreai emelkedésre. A következő hónapok nagy kérdése az lesz, hogy a jengyengülés tovább folytatódik-e, illetve, hogy a jengyengítő gazdaságpolitikai ciklus esetleges végével a befektetők megtalálják-e az egyébként alulárazott Dél-Koreát.