Pénzügyi ismeretek - gyakorlati feladat

|

A Családi Kassza Index kutatás eredményei azt mutatják, hogy a fiatalok pénzügyekkel kapcsolatos elméleti tudása továbbra is igen hiányos, azonban a mindennapi gazdasági viselkedésük tekintetében számos pozitív, tudatosságra utaló változás is megfigyelhető.

Nem törik fel a malacperselyt

Meglepő, hogy a kutatás szerint a fiatalok több mint háromnegyede (78%) elégedett vagy kifejezetten elégedett a saját anyagi helyzetével. A megkérdezettek 82 százaléka rendelkezik saját pénzzel, amelynek fő forrása a szülői támogatás (zsebpénz), de számottevő (47%) a valamilyen alkalomra, például születésnapra kapott pénz és a saját munkából származó jövedelem is (37%). A diákok több mint fele havonta 5 és 20 ezer forint közötti összegből gazdálkodhat, de minden ötödik fiatal 20 ezer forintnál is többet költhet. A pénzügyi egyenlegük is pozitív képet mutat, a diákok közel fele legalább 1000 forintot félretesz havonta, és több mint kétharmaduknak van legalább 5000 Ft-os megtakarítása. A megtakarítással rendelkezők nagyobb arányban kerülnek ki azok közül, akik legalább alkalmanként tervet készítenek pénzügyeikről. A tudatosságukat jelzi az is, hogy a 16-17 évesek 61 százaléka spórolna annak érdekében, hogy meg tudjon venni egy 10 ezer Ft értékű tárgyat.

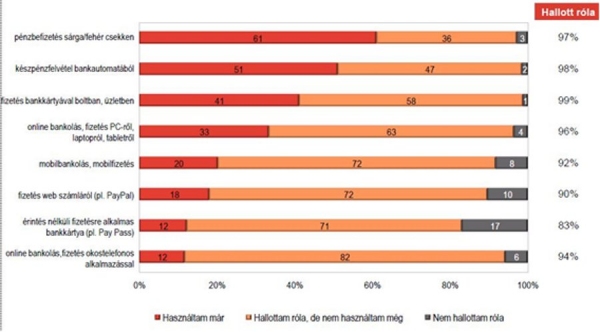

Az alábbi szolgáltatások közül melyekről hallottál már? És melyeket használtad már valaha?

|

|

„A korábbi pilot-kutatásunkhoz képest pozitív előrelépést jelent, hogy szignifikánsan emelkedett azok aránya, akik rendszeresen feljegyzik a bevételeiket és a kiadásaikat. A számok a kiadások esetében 14 százalékról 23-ra változtak, míg a bevételek esetében 16 százalékról 25-re. Mindez azt is jelenti, hogy most már a diákok negyede rendszeresen jegyzeteli bevételeit és kiadásait" - teszi hozzá Tóth Andrea, a Provident Pénzügyi Zrt. kommunikációs vezetője.

Nem divat a mobilbankolás

A pénzügyi termékek és szolgáltatások használatát tekintve a válaszadók leggyakrabban (53%) a balesetbiztosítást említik, de több mint egyharmaduk rendelkezik már saját bankszámlával és bankkártyával is. Hosszú távú megtakarítása ugyanakkor csak a diákok 16 százalékának van, illetve e tekintetben érdekes adat, hogy több mint egyharmaduk nem tud róla, hogy szüleik kötöttek-e már számukra esetleg lakáskasszát. A válaszokból kiderült az is, hogy a megkérdezettek döntő többsége (90% felett) ismeri a különböző pénzügyi tranzakciós lehetőségeket, bár a használat tekintetében a csekken történő befizetés (61%), valamint az ATM-ből történő pénzfelvétel a leggyakoribb (51%), és csak ezután következnek az online, vagy más modern pénzügyi szolgáltatások. A mobil és online bank igénybevétele a fiatalok csupán egyötödére volt jellemző, használatuk pedig összefüggésben van a pénzügyi tudatossággal.

Elméletből kettes alá

A kutatás keretében a diákoknak kilenc pénzügyi alapfogalmat is meg kellett magyarázniuk, illetve a kamatláb, az infláció és a pénzügyi kockázatmegosztás (részvénycsomag ↔ 1 db részvény) fogalmát egy-egy alapszintű számtani ismereteket is megkövetelő mintafeladaton keresztül is értelmezniük kellett.

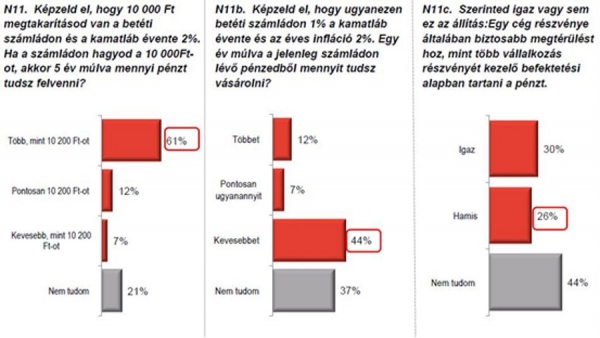

A konkrét példákkal vizsgált pénzügyi ismeretek meglehetősen alacsony szintet mutattak. A tanulók leginkább a kamatláb fogalmát és hatását ismerik, de itt is csak 61%-uk adott helyes választ. Az infláció fogalmát már csak a kisebbség (44%) találta el, a befektetések diverzifikációjára pedig jellemzően nem tudtak választ adni (44% nem tudta, 30%-uk rossz választ adott a kérdésre). Az ismeretszintben jelentős különbségek alakultak ki a szakközépiskolás és gimnáziumi, valamint a pénzügyi képzéssel rendelkezők és ezt a tárgyat nem tanulók között.

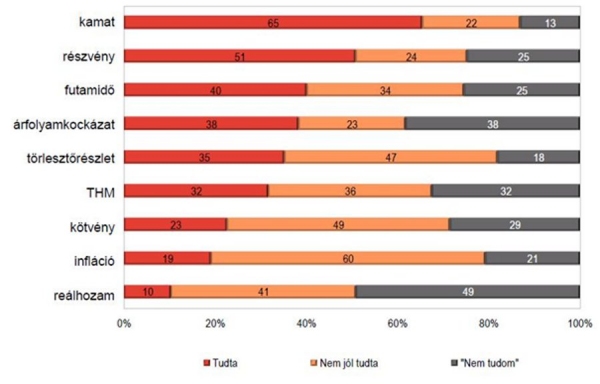

Pénzügyi fogalmak - helyes/helytelen válaszok

|

„A Világbank 2012-es nemzetközi kutatásával összehasonlítva elmondható, hogy a kamathoz kapcsolódó kérdésre adott helyes válaszok aránya csak kis mértékben marad el a fejlettebb nyugat-európai országok eredményétől. Jelentősebb azonban az infláció, de még inkább a pénzügyi kockázatmegosztás fogalmának ismeretében való lemaradás, ahol az elsőnél a magyarországi helyes eredmények aránya a fele, a másodiknál közel egyharmada a németországi diákok hasonló válaszainak" - magyarázza Tóth Andrea.

A pénzügyi fogalmak ismereténél a kilenc kérdésből átlagosan 3-at tudtak helyesen a tanulók, 11 százalékuk egyet sem talált el, és csupán 1%-uk tudta az összes kérdésre a helyes választ. A legtöbben a „kamat" (65%) a „részvény" (51%) és a „futamidő" (40%) jelentését ismerték, kevesen tudták viszont megmondani a „THM" (32%), a „kötvény" (23%), az „infláció" (19%) és a „reálhozam" (10%) jelentését.

Az elméleti fogalmak tekintetében a vizsgált iskolák tanulói közül leginkább a pénzügyi képzés nélküli szakközépiskolások teljesítettek rosszul (átlagosan 18%-os eredmény), míg legjobban a képzéssel rendelkező gimnazisták (átlagosan 42%-os eredményt értek el).

Elolvassák az apró betűt?

A pénzügyi tudatossággal kapcsolatos attitűd vizsgálatok során kiderült az is, hogy a diákok hetven százaléka figyelmesen átolvassa és értelmezi azt, amit aláír, és legalább ekkora arányuk tartja fontosnak, hogy egyre kevésbé terhelje meg a szüleit anyagilag. A megkérdezettek több mint fele (56%) egyetért azzal, hogy lehetőség szerint kerülni fogja a hitelfelvételt, és mindössze 9 százalékuk gondolja úgy, hogy a hitel segíthet is a céljai elérésében.