|

Miként befolyásolta a verseny a gáz- és áramágazat fejlődését, kik a nyertesei és kik a kárvallottjai az elmúlt évek változásainak? Más szóval, vannak-e még a rezsicsökkentés érdekében mozgósítható tartalékai a rendszernek, és jó úton jár-e a kormány, amikor tovább kívánja szorítani a lakossági energiaszolgáltatókat?

A Figyelő hasábjain Elmaradnak az energetikai beruházások címmel (2013/15. szám) már foglalkoztam a januári rezsicsökkentés hatásaival. Akkor három területet emeltem ki. Az első: vajon igaz-e, hogy a magyarországi energiaárak az egyik legmagasabbak az EU-ban? Ezt az állítást az Európai Statisztikai Hivatal adatai egyértelműen cáfolják. A magyar lakossági árak átlagosak, illetve átlag alattiak európai összehasonlításban. A második, hogy keletkeztek-e extra jövedelmek a gáz és áram fizikai elosztását végző társaságoknál. A 2008 és 2011 közötti pénzügyi adatok elemzése igazolta, hogy ebben a körben, ahol korábban is érvényesült az állami szabályozás, a jövedelmezőség a 2008-as liberalizáció óta végig alacsony maradt.

|

Az azóta nyilvánosságra hozott 2012-es éves beszámolók szerint a 781 milliárd forintos eszközállományt kezelő villamosenergia-elosztók átlagos eszközarányos jövedelmezősége 5,2, míg saját tőkéjükre vetített átlagos osztalékhozamuk 5,6 százalék. Ugyanezek a számok a gázelosztóknál még alacsonyabbak. Az osztalékhozam mindössze 3,8 százalék, a 272 milliárd forintos befektetett eszközvagyonra jutó átlagos jövedelmezőség –16,1 százalék. Igaz, ez utóbbit jelentősen húzza lefelé a súlyos helyzetbe került Tigáz vesztesége. A társaság nélkül számított iparági átlagérték kedvezőbb, 9,3 százalékos eszközarányos jövedelmezőséget mutat.

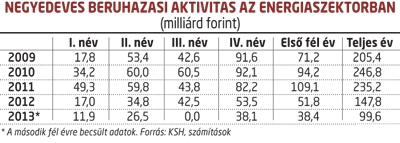

Az elosztási tevékenység stabil, de korántsem kiugró jövedelmezősége miatt nem volt nehéz előre jelezni, hogy a januári rezsicsökkentésnek azonnali negatív hatása lesz a közművállalatok beruházásaira. Azóta a KSH közzétette az első féléves statisztikákat, melyek szerint történelmi mélypontra estek az energiaszektor beruházásai. Az első fél évben mindössze 39 milliárdnyi beruházás történt. Ez azt vetíti előre, hogy a „békeévekre” jellemző 200 milliárd forintot meghaladó éves értékkel szemben az idén jó, ha ennek a fele megvalósul. Márpedig ennek hatásai nem csak a hálózatok középtávon bekövetkező leromlásában érhetők majd tetten. Az elmaradt beruházások egyben elmaradt megrendeléseket jelentenek a főként hazai tulajdonú kis- és középvállalkozásoknak, s kieső adóbevételeket az államnak.

A rezsicsökkentés indokaként számos alkalommal elhangzik, hogy a multinacionális hátterű szolgáltató cégek indokolatlan nyereségre tesznek szert a magyar piacon. Az állítás valóságtartalmának vizsgálatára a korábban már elemzett elosztás mellett indokolt a külföldi irányítású cégek kereskedelmi gyakorlatának összehasonlítása hazai versenytársaikkal. Magyarországon a lakossági energiaellátást szinte kizárólag az egyetemes szolgáltatók biztosítják, amelyek a Főgáz kivételével külföldi tulajdonúak.

|

Közös jellemzőjük, hogy mindannyian gyakorlatilag területi monopolszolgáltatóként látják el az egyetemes, vagyis a lakossági szolgáltatásokat. Más kérdés, hogy ezt nem valamifajta összejátszás miatt teszik, hanem mivel ez a szegmens éppen a rendeleti árszabályozás miatt kevéssé vonzó új belépők számára. Az utóbbi években egyedül a Magyar Telekom próbált érdemben belépni szabadpiaci szolgáltatóként a lakossági energiakereskedelem területére. Részsikereket ugyan elért, de egyelőre számára is veszteséges ez az üzletág. A társaság éves jelentése szerint tavaly 26 milliárdos árbevétel mellett 1,9 milliárd forint adózás előtti veszteséget szenvedett el a gáz- és áramszolgáltatás területén.

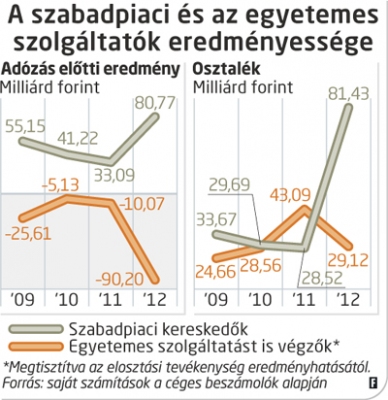

Az egyetemes szolgáltatás nyereségességének megítélése nem egyszerű feladat, tekintettel arra, hogy jellemzően nem különül el szervezetileg az adott cég szabadpiaci tevékenységétől. Ráadásul több egyetemes szolgáltató operatív holdingközpontként egyben az adott szolgáltatói csoporthoz tartozó elosztóvállalat tulajdonosa is. Ahhoz, hogy megválaszolhassuk, indokolt-e a „luxusprofitot” zsebre tevő lakossági szolgáltatók állami megregulázása, először célszerű összehasonlíthatóvá tenni adataikat a kizárólag szabadpiaci kereskedők beszámolóival.

Ennek érdekében jelentéseiket meg kell tisztítani az elosztási tevékenységgel kapcsolatos mérleg- és eredménykimutatás-tételektől. A hazai bejegyzésű szabadpiaci kereskedők közül 2012-ben 15 ért el legalább egymilliárd forint árbevételt áram-, illetve gázkereskedelemből. A 2008-as liberalizáció jelentősen javította a szabadpiaci szolgáltatók piaci lehetőségeit, míg korlátozta a korábbi monopolszolgáltatók mozgásterét. Míg 2009-ben a vizsgált vállalatok összesen 2371 milliárd forintos forgalmából még 71 százalék volt az egyetemes szolgáltatást is végzők aránya, addig 2012-re a 2859 milliárdos összes árbevétel 58 százalékára olvadt részesedésük.

|

A két üzleti szegmens eredményessége is rendkívül nagy különbséget mutat. A lakossági szolgáltatást is végző vállalatok minden évben veszteségesek, míg a szabadpiaci kereskedők jelentős és növekvő nyereséget értek el. Az eredményesség változása megjelenik az osztalékok mértékében is. 2009-ben az összesen kifizetett 58,3 milliárd forintnyi osztalék 42 százalékát még az egyetemes szolgáltatást is végző vállalatok fizették ki tulajdonosaiknak. 2012-ben az addigra 110 milliárd forintra emelkedő osztalékfizetésből már csupán 26 százalék köthető a lakossági szolgáltatást is végző cégekhez.

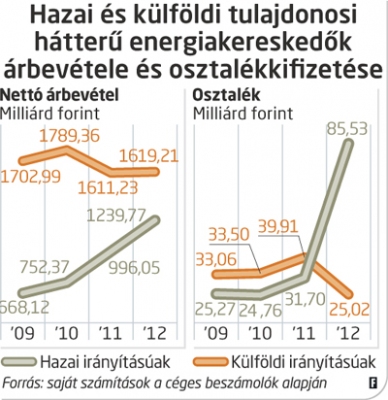

Kétségtelen tehát, hogy a szektor egészét tekintve továbbra is van nyereség, ez azonban nem a lakossági szolgáltatókhoz kötődik. De a luxusprofit mellett érvelők még mindig mondhatják, hogy biztosan a külföldi hátterű szabadpiaci szolgáltatókhoz áramlik a rekordmértékű osztalék. Az adatok elemzése azonban itt sem támasztja alá a közkeletű vélekedést. Az egyes társaságok végső tulajdonosi körének vizsgálata alapján kiderül, hogy a 22 kereskedőcégből 11 hazai irányításúnak tekinthető, míg ugyanennyi köthető külföldi szakmai tulajdonosokhoz.

A hazai társaságok között egyaránt találhatunk állami (MVM), önkormányzati többségi tulajdonú (Főgáz) és magánvállalatokat. Három olyan társaság van, amelynek bár cégjegyzéke alapján nem magyar a végső tulajdonosa, tartalmilag mégis idesorolható. Ezek közül kettőt a szomszéd országokból irányítanak, egyet offshore területről, de mindháromnál egyértelműen azonosítható a tényleges hazai irányítás. A kormányzati beavatkozás indokául gyakran hangoztatott érvekkel szemben, mely szerint a külföldi kézben lévő vállalatok tesznek szert extra jövedelmekre, a céges beszámolók szerint az elmúlt évek nyertesei egyértelműen a hazai tulajdonosi csoportokhoz köthető vállalkozások.

Igaz, 2011-ig a külföldi hátterű cégek nominálisan magasabb osztalékot fizettek ki, mint a hazaiak, de átlagosan 2 százalék alatti árbevétel-arányos osztalékrátájuk már ekkor is alatta maradt a hazaiak 3 százalék feletti kifizetéseinek. 2012-ben azonban már a kifizetett osztalék nagyságában is helyet cserélt a két csoport. A hazai irányítású cégek 85,5 milliárd forinthoz juttatták tulajdonosaikat, míg a külföldiek csupán 25 milliárdhoz.

Ha a 2012-es rekordmagas osztalékból indulunk ki, valóban azt mondhatjuk, lenne még tere a rezsicsökkentésnek. Más kérdés, hogy a piaci kereskedők profitját adminisztratív úton nehezen tudja majd korlátozni a kormányzat, és az is kérdéses, egyáltalán hozzá akar-e nyúlni a hazai hátterű társaságok nyereségéhez.

Egy múlt heti hír alapján Csehországban a vezető lakossági áramszolgáltató arra kényszerült, hogy 10 százalékkal csökkentse árait. Ott is megvalósult a rezsicsökkentés, de erre nem a cseh politikusok, hanem az erősödő verseny, az újabb és újabb alternatív szolgáltatók megjelenése kényszerítette a vezető lakossági szolgáltatót. Tőlünk kicsit nyugatabbra, úgy tűnik, továbbra is hisznek abban, hogy az árakat a piac jobban képes kordában tartani, mint az állami beavatkozás. Az elmúlt évek hazai történéseinek elemzése talán hozzásegíthet, hogy nálunk is elkezdődjön végre a tényszerű, szakmai alapokról induló vita a fenntartható energiaár-csökkentésről.

A szerző a Budapesti Corvinus Egyetem kutatóközpont-vezetője