|

MAGÁNERŐBŐL

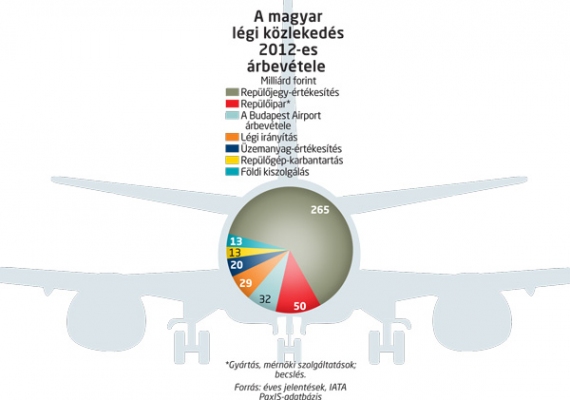

A teljes magyar légi közlekedés árbevételét forintosítva nagyjából évi 420 milliárdos forgalmat kapunk (lásd a grafikont az 52. oldalon), amelynek több mint fele repülőjegy-értékesítésből származik, és többnyire külföldi légitársaságok realizálják. Az ágazat többi része is elsősorban külföldi magántulajdonban van. A magyar tulajdonú vállalatok árbevétele ezen a piacon kb. 65 milliárd forint.

Nagyjából két évtizedes trend végpontjaként a magyar állam mára szinte teljesen kivonult a légi közlekedésből. A katonai létesítményeket nem számolva közvetlen állami tulajdonban maradt az országos légi irányítás, néhány vidéki és sportreptér, valamint a Malév két megmaradt leányvállalata (egy földi kiszolgáló és egy repülőgép-karbantartó). Ezenkívül a kormányzatnak egy árszabályozói mechanizmuson keresztül ráhatása van még a Ferihegyi repülőtér árbevételének egy részére, míg a légi irányítás árait egy európai szintű mechanizmus határozza meg. Forintban kifejezve a magyar állam kb. 25 milliárdos árbevételre van ráhatással mint tulajdonos vagy mint árszabályozó.

A kormány ma alig fordít pénzt a légi közlekedésre, szemben az összes többi közlekedési ágazattal, amelyeknek infrastruktúrájához és szállítási tevékenységéhez egyaránt hozzájárul. Gondoljunk itt autópályákra, vasúthálózatra, a tömegközlekedésre stb. Az arányok érzékeltetése végett például a V0-s vasúti körgyűrűre szánt 360 milliárd forint nagyjából 50 évig tudná finanszírozni az összes magyar vidéki repülőtér működését és beruházásait.

Megoszlanak a vélemények a tekintetben, jó-e, hogy az állam ilyen mértékben kivonult ebből a fontos közlekedési ágazatból. Az egyik álláspont szerint a magyar állam két évtizeden keresztül szakmai hibát szakmai hibára halmozott ebben a globalizálódó iparágban. Ezért jobb, hogy csak a minimálisan szükséges szabályozói feladatokat látja el a légi közlekedésben. Példaként a Malév körüli zűröket és a Ferihegyi repülőtér privatizációja előtti botrányokat szokták emlegetni.

A másik álláspont szerint az utóbbi két évtizedben az állam túl sok területet engedett át a magánszektornak, ráadásul külföldieknek. Így az iparágban megtermelt többlet kikerül az országból, és ezzel lassul a helyi gazdaság fejlődése. Itt elsősorban a Budapest Airport privatizációját és a Malév meg nem mentését szokták példaként emlegetni.

Mindkét álláspont könnyen vitatható. A nagyobb állami beavatkozás mellett szól, hogy a világ sok fejlett országában működtet a kormányzat olyan pénzügyi támogatási rendszereket, amelyek a légi összeköttetéseket olyan területekre is kiterjesztik, ahova piaci alapon nem érné meg repülni. Ezenfelül az infrastruktúra működtetésében és a repülőipari megrendelések közt is komoly szerep jut a fejlett nyugati államoknak.

A kérdés inkább az, mely területeken kell a kormányzatnak a piaci erőket pótolnia és milyen formában. Sok példa hozható ugyanis arra is, ahogy az át nem gondolt állami beavatkozás gátolja, torzítja a légi közlekedés vagy a tágabb légiipar fejlődését.

|

A LÉGITÁRSASÁGOK JÓL VANNAK

Mára köztudott tény, hogy a Malév eltűnését követően a piacon kialakult rést elsősorban fapados légicégek töltötték be. Kevésbé ismert azonban, hogy ennek köszönhetően folytatódott a repülőjegyek árának – a gazdasági válság kirobbanása óta megfigyelhető – csökkenése (lásd a grafikont az 51. oldalon). E meglepő eredmény annak köszönhető, hogy a fapados légitársaságok növelni tudták forgalmi részesedésüket, és karcsúbb szervezeteikkel, valamint nagyobb repülőgépeikkel komoly hatékonyságnövekedést hoztak a piacnak. Ezzel találkozott a gazdasági válság miatti gyérebb kereslet, és a két hatás a repülőjegyárak csökkenéséhez vezetett.

Ugyanezen folyamat hátulütőjeként az üzleti utasokat kiszolgáló légitársaságok kínálata romlott, hiszen helyi fuvarozó híján egyrészt a menetrendek lettek kedvezőtlenebbek, másrészt ebben a szegmensben a jegyárak is többnyire emelkedtek. Vagyis összességében a Malév eltűnésével jól jártak a kispénzű turisták, miközben az üzleti utasok rosszabbul. Részben ennek, valamint a szállodai piacon a válságot megelőzően kialakult túlkínálatnak köszönhető, hogy az ország szállodáit mostanság kispénzű turisták töltik meg (Drágulásra várva – Figyelő, 2013/42. szám).

A Malév összeomlását követően sokakban élt a remény, hogy a romokon valaki új nemzeti légitársaságot szervez majd. Több jelentkező is akadt erre a szerepre, és az állami tisztségviselők is többször hangoztatták, hogy tárgyalnak potenciális befektetőkkel. A kezdeményezések azonban kivétel nélkül elhaltak. Két év alatt világossá vált, hogy a piaci réseket a konkurensek alapvetően befedték, továbbá Magyarországon nem áll rendelkezésre kellő mennyiségű tőke egy új légitársaság sikeres elindításához, ráadásul az önjelölt légicég-alapítóknál nem volt meg a kellő szakmai háttér sem.

A történtek egyik haszonélvezője a Wizz Air lett, amely részben kapacitást növelt Budapesten, részben pedig elnyerte a kijelölést néhány EU-n kívüli útvonalra a Malév helyett. Így a Wizz Air de facto magyar nemzeti légitársaság lett, ami sokakban megütközést váltott ki, pedig ezzel csak a legvalószínűbb forgatókönyv zajlott le.

A Wizz Airrel kapcsolatban azt is meg kell jegyezni, hogy a cég már rég messze túlnőtte a magyar piacot. Forgalmának már csak kb. 15 százaléka kötődik Magyarországhoz, a flottája pedig sokkal nagyobb, mint amekkora a Malévé valaha is volt. Azzal párhuzamosan, hogy Budapestről kelet felé nyitott járatokat a Malév néhány volt útvonalán, a Wizz Air ugyanezt tette más kelet-európai országokból is az általános üzleti stratégiájának részeként.

Mindezzel a légitársaságok magyarországi piaca mára nagyjából konszolidálódott. Nagy léptékű, gyors változások nem valószínűek. Az ország légi forgalma várhatóan a GDP gyarapodásával együtt nő, egy érett, konszolidált piac jellegzetességeit és bővülési rátáját produkálva.

A magyar légiutas-forgalom 99 százaléka Budapesten zajlik. A vidéki repülőterek belátható időn belül nem játszanak meghatározó szerepet az ország légi forgalmában. Az átszálló utasforgalom Budapesten is elenyésző, ugyanakkor az ország felett kb. hatszor több repülőgép halad el, mint amennyi le- és felszáll itt. Ez utóbbi más kis államok esetében is így szokott lenni.

Míg a légitársaságok viszonylag gyorsan és rugalmasan tudják változtatni a kapacitásaikat, addig a kiszolgáló infrastruktúra csak lassan tudja őket követni. A fapadosok 2004-es budapesti megjelenése óta mind a reptér, mind a légi irányítás azzal szembesül, hogy a Ferihegyi repülőteret újfent egyre nagyobb repülőgépek használják, amit az egy gépmozgásra jutó utasszám gyors növekedése mutat.

E tekintetben ráadásul egy nagy ugrás is bekövetkezett a Malév eltűnését követően. Mindez azért fontos, mert a repülőgépek növekedésével arányosan csökken az egy székre vetített üzemelési költségük. Így Budapesten gyakorlatilag egy hatékonyságnövekedés indult be a fapadosok megjelenésével, majd újabb ugrás következett a Malév után. Mindez pedig részben a légitársaságok csökkenő jegyáraiban csapódott le.

|

SOSEMVOLT SZEREP

A repülőtér és a légi irányítás az árakon keresztül pénzügyileg tudja ezt a helyzetet kezelni. Ez azonban nem javítja az infrastruktúra fizikai értelemben vett kihasználtságát. Összehasonlításképpen: ma a Budapest Airport akkora földterületet foglal el, mint London Heathrow, és ugyanúgy két futópályát üzemeltet, miközben a gépmozgások számát tekintve Heathrow-hoz mérten 18, utasszámban mérve pedig 12 százalékos forgalmat bonyolít. Ráadásul a reptér termináljait alapvetően egy jobban fizető utasközönségre tervezték, ám a fapadosok megjelenése óta mára a kispénzű forgalom került túlsúlyba. Ezzel az ellentmondással szembesülnek az utasok, amikor a modern terminálból bádogfolyosókon át gyalogolnak ki a repülőgépekig.

A légi irányítás számára sem kedvező, hogy egyre kisebb helyi forgalommal szembesül. De az ő esetükben ettől sokkal fontosabb trend, hogy a modern technológiáknak köszönhetően iparágukban a gazdaságos üzemméret ma már messze nagyobb, mint amekkora légtere az egyes kelet-európai kis országoknak van. Piaci viszonyok közt ez már szükségszerű vállalatösszeolvadásokhoz, konszolidációhoz vezetett volna. A légi irányítás azonban eredendően nemzeti alapokon szerveződött, és Európában a nemzeti légi irányító szervezetek ez idáig sikeresen álltak ellen a nemzetek felett átívelő racionalizálásnak. Az iparágban mindenki kíváncsian várja, meddig tartható fenn ez a helyzet.

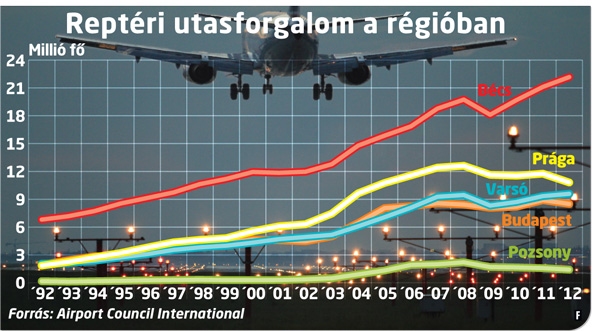

A közgondolkozás szerint a Malév eltűnésével Budapest elveszítette a kelet-európai gyűjtő-elosztó központ szerepét, miután az eddig itt átszálló utasok ezt most már más repülőtereken teszik meg. A valóság azonban ennél sokkal árnyaltabb. A nagyobb kelet-európai légikikötők elmúlt 20 évi forgalmát összehasonlítva látható, hogy Budapest igazából sosem volt egy nagy központ, és már a 90-es évek végétől elkezdett lemaradni Prágától (lásd a grafikont). Bécs pedig már jóval ez előtt kétszer-háromszor nagyobb forgalmat bonyolított, mint e két város.

A Malév eltűnése kedvezően hatott Bécs forgalmára, ugyanakkor nem egyértelmű, hogy Prága és Varsó számottevően profitált volna ugyanebből. Sőt, egyelőre úgy tűnik, a helyi légitársaságok életben tartásáért ezek a városok a Budapesten a Malévot követően lezajlott hatékonyságnövekedési ugrás elmaradásával fizetnek meg. Arról nem beszélve, hogy a Malév jellemzően kispénzű átszálló forgalma sem egy igazán vonzó üzleti szegmens.

Külön szót érdemel még a Budapest Airport földi megközelíthetősége, amely a kezdetek óta csak közúton lehetséges, miközben a reptér utasforgalma megtöbbszöröződött. A vasúti vagy metrós tervekből csak egy pénzt lényegében nem igénylő megoldás valósult meg, amikor kialakítottak egy vasúti megállót az 1-es terminál mellett. Ez azonban nemsokára funkcióját vesztette, amikor a repülőtér bezárta a terminált.

Legfrissebb fejleményként e téren a budapesti taxis tarifák újraszabályozásával a Fővárosi Önkormányzat eltörölte a reptéri transzferárakat, jócskán megemelve a repülőtérre történő taxizás árát. Így az új tarifák homlokegyenest szembemennek a trenddel, miszerint a légikikötő forgalma elmozdult a kispénzű utasok irányába. Ráadásul a fix kilométerárak azt az egyszerű közgazdasági összefüggést is figyelmen kívül hagyják, hogy a szállítási szolgáltatások egységköltsége csökken a megtett távolság függvényében.

MINEK IDE AZ ÁLLAM?

Az állam szerepének növelése mellett érvelők leginkább a Budapest Airport állami kézbe vételét szokták célként emlegetni. Ennek feltételezett haszna azonban kétséges, hiszen a repülőtér mozgástere a további hatékonyságnövelés tekintetében eléggé korlátos, és alapvetően a légitársaságok lépéseitől függ. Másrészt a reptérnek ugyancsak kevés a ráhatása a saját forgalmára, hiszen ez is a légitársaságok döntéseitől függ elsősorban.

Üzemelési szempontból ezért nem valószínű, hogy az állami tulajdonlás bármilyen többletet hozna a légikikötőnek. Az sem egyértelmű, hogy a magyar állam olcsóbban tudná finanszírozni a repülőteret, miután a nyugati befektetők maguk is hozzáférnek a legolcsóbb forrásokhoz. A kérdés tehát úgy vetődik fel, mennyi többletet termel a repülőtér, és megéri-e ezt a magyar államnak megvásárolnia.

Mindenesetre a szavakon túl az államosítás tekintetében nem sok történt, sőt, a folyamatok inkább az ellentétes irányba mutatnak. 2011-ben a Magyar Nemzeti Vagyonkezelő élt az opciójával, és eladta a repülőtér maradék 25 százalékát is. Ezt követően az állam több lehetőséget is elszalasztott a reptér visszavásárlására vagy egyszerűen arra, hogy belépjen a külföldi finanszírozók helyére.

Ami a hosszabb távú kilátásokat illeti, arra lehet számítani, hogy folytatódik a Ferihegyi repülőtér infrastruktúrájának lassú hozzáigazítása a valós piaci igényekhez. Ez alapvetően az infrastruktúra egyszerűsítését jelenti ahhoz hasonlóan, ahogy például a londoni Stansted légikikötő átvedlett az eredeti klasszikus szerepéből a mai fapadosba. A repülőgépeket kiszolgáló vállalatok (üzemanyag-ellátó, földi kiszolgáló, catering stb.) életében sem várható drasztikus változás, lévén, hogy ügyfeleik, vagyis a légitársaságok mára alapvetően konszolidálódtak Budapesten.

A szerző a londoni ICF SH&E légiközlekedési tanácsadója