A forint/euró árfolyama már a devizahiteles mentőcsomag hallatára is 300 forint fölé kúszott. Az MNB alapkamat döntésére pedig egyenesen 300,80 forintos euró árfolyamot produkált.

Elemzők 10 bázispontos kamatcsökkentésre számítottak. A monetáris tanács kedden immár sorban a tizenharmadik alkalommal csökkentette a jegybanki alapkamatot.

|

Matolcsy György jegybankelnök az előző, július 23-i kamatdöntő ülést követő sajtótájékoztatón jelezte, hogy folytatódik a jegybanki kamatcsökkentési ciklus, amelynek végén 3-3,5 százalék lehet az irányadó ráta. Megjegyezte azt is, hogy kisebb lépésekben, esetleg 10 bázispontos csökkentésekben folytathatja a jegybank a monetáris lazítást.

Az MTI-nek nyilatkozó banki elemzők további kamatcsökkentésre, 3,50-3,00 százalékig mérséklődő alapkamatra számítanak, ám kérdésesnek tartják a további monetáris lazítás ütemét.

Az elemzők sem erre számítottak

Meglepte a piacot a keddi alapkamat-csökkentés mértéke az MTI-nek nyilatkozó elemzők szerint, akik ugyanakkor további kamatcsökkentésre, 3-3,5 százalékig süllyedő alapkamatra számítanak, de bizonytalannak tartják a további monetáris lazítás ütemezését.

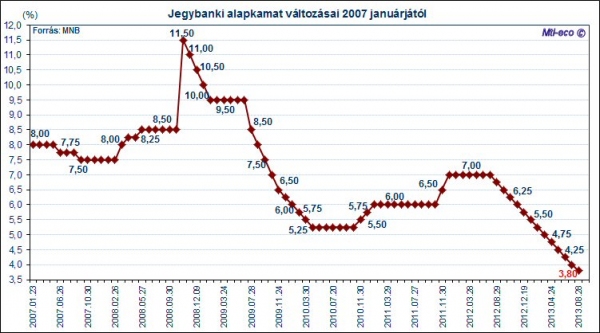

A Magyar Nemzeti Bank Monetáris Tanácsa a piaci várakozásoknál nagyobb mértékben, 20 bázisponttal 3,8 százalékra csökkentette a jegybanki alapkamatot keddi ülésén. Elemzők 10 bázispontos kamatcsökkentésre számítottak. Suppan Gergely, a Takarékbank senior elemzője szerint a reálgazdasági folyamatok, valamint az, hogy az infláció várhatóan tartósan alulmúlja a 3 százalékos célkitűzést, lehetővé és indokolttá tették az alapkamat csökkentését. Hozzátette, ugyanakkor a piaci folyamatok május végétől jelentős fordulatot vettek: a Fed eszközvásárlási programjának várható szűkítése meredek hozamemelkedést okozott minden kötvénypiacon, jelentősen megemelte a kockázati felárakat, valamint intenzív volatilitást okozott a devizapiacokon, így a forintpiacon is. A határidős kamatlábpiac már csupán 10 bázispontnyi további kamatvágást áraz. Ilyen körülmények között az elemző szerint kérdéses, hogy meddig folytatható a kamatcsökkentés.

A Takarékbank szerint a nemzetközi piacok túlreagálták a Fed mennyiségi lazításának várhatóan fokozatos csökkentését, így, miután az átárazódási folyamat véget ér, a piacokon enyhülhetnek a feszültségek. Amennyiben a nemzetközi hangulat stabilizálódik, további 10-20 bázispontos kamatcsökkentés még lehet, 3,50 százalék alatti szintekre azonban nem lát lehetőséget, így az egyes kamatvágások után hosszabb szünetet tarthat a monetáris tanács. A 20 bázispontos csökkentés Suppan Gergely szerint elbizonytalaníthatja a piacokat arról, hogy a testület a közeljövőben milyen lépésközönként fog változtatni az alapkamaton. Megemlítette: a forint kisebb gyengüléssel reagált a vártnál némileg nagyobb kamatcsökkentésre, azonban a gyengülés jóval visszafogottabb, mint a régión kívüli feltörekvő piaci devizáké.

További kamatvágások jöhetnek

Gabler Gergely, az Equilor szenior elemzője az MTI-nek eljuttatott közleményében szintén kérdésesnek nevezte, hogy ezek után mekkora léptékben folyik a kamatcsökkentési ciklus. Valószínűsítette, hogy hasonló mértékű kamatcsökkentések lehetnek a következő hónapokban is. Ez alapján év végére a korábban várt 3,5 százalék helyett 3 százalékig csökkenhet az irányadó ráta.Korábban az Equilor arra számított, hogy 4 százalékon megáll a monetáris lazítási ciklus, ám a jegybankelnök a legutóbbi sajtótájékoztatóján egyértelműen jelezte, hogy "még nem végeztek". Eközben egyre nő a feszültség a nemzetközi piacokon a Fed-program kivezetése kapcsán. Az amerikai jegybankárok sem sokat segítettek a hangulat oldásában, hiszen továbbra is bizonytalan, hogy mikor indul meg a havi 85 milliárd dollár keretösszegű kötvényvásárlási program kivezetése.A bizonytalanság a fejlett országok hosszú államkötvény hozamait megemelte, és ez továbbterjedt a feltörekvő piacokra is. A hazai 10 éves állampapírhozam is nagyot emelkedett az elmúlt hónapokban, így egyre kisebb a tere az MNB-nek is a kamatvágásra - jegyzi meg Gabler Gergely.Bár a tovább csökkenő kamatok alapján a forint gyengült, ez az elemző szerint nem lesz tartós. Megjegyzi ugyanakkor, hogy az árfolyam nagyban függ a formálódó devizahiteles mentőcsomagtól is, hiszen egy tömeges hitelforintosítás, kellő MNB segítség nélkül megbillentheti a forintot, és "előcsalogathatja" a forint ellen spekulálókat.

Nyeste Orsolya, az Erste Bank elemzője kommentárjában nem zárta ki, hogy a lazítási ciklus a jelenlegi szinten véget ér. Megjegyezte, hogy egyre kisebb a tere további kamatvágásoknak, a piaci árazások pedig már csak nagyon minimális további csökkentést jeleznek előre. Az infláció ugyan továbbra is alacsony - júliusban mindössze 1,8 százalékos volt az éves index - de Nyeste Orsolya szerint nem szabad elfelejteni, hogy ennek a kormány árcsökkentési politikája is az oka, rezsicsökkentések nélkül ugyanis az infláció valamivel 2,5 százalék felett lenne. Ugyanakkor a belső kereslet továbbra is gyenge. Mindenesetre jól látszik, hogy a tanács szeretne addig elmenni a monetáris enyhítésekkel, ameddig csak lehetséges, jelentsen az bármilyen kismértékű további kamatvágást. Fontos látni azt is, hogy az amerikai Fed egyre közelebb kerülhet extrém laza monetáris politikájának mérsékléséhez, ami nem igazán jelent majd támogató környezetet a további jelentősebb mértékű hazai kamatcsökkentéseknek - írja. Az Erste Bank korábbi várakozása az év végi alapkamatszintre 3,5 százalék volt, ami lehet, hogy továbbra is tartható, de nagy kérdés, hogy hogyan alakul a piaci hangulat, és az sem kizárható, hogy a csökkentési ciklus véget is ért a jelenlegi 3,8 százalékos szinten. Az MNB keddi döntése azonban összességében nem javítja az előrejelezhetőséget, hiszen a mostani 20 bázispontos lépésköz meglehetősen szokatlannak mondható - írta az elemző.