|

| Amerikai szieszta. Sütkérezik a dollár |

Ez év nyarán az Egyesült Államokba utazók azt tapasztalhatják, hogy a pénzük bizony kevesebbet ér, mint korábbi látogatásaik alkalmával. A zöldhasú árfolyama az idén is számos devizával szemben erősödött. Az erősödő dollár ritka jelenség. Az 1980-as és az 1990-es évek kitörései pusztán átmeneti eltérések voltak egy átfogóbb gyengülési trendtől. A dollárt 40 éve szabadították ki a Bretton Woods-i rendszer fogságából. Azóta többnyire mérséklődött az árfolyama a gazdagabb országok devizáival szemben. Mostanában azonban egyre több elemző gondolja úgy, hogy ideje egy hosszabb izmosodási szakasznak.

Az optimizmusra kapásból kínálkozik magyarázatként az, hogy az amerikai jegybank, a Federal Reserve jelezte: szeptembertől csökkenti havi kötvényvásárlásai összegét. Ez azt jelenti, hogy lassul a pénznyomtatás tempója, kevesebb dollárt bocsátanak ki. A válságot követő harmadik nagy amerikai pénzpumpa megszűnésének lehetősége máris felnyomta a hosszú távú kötvények hozamait. A tízéves amerikai papírok hozama 2,6 százalékra emelkedett a májusi 1,6-ről. Ezzel párhuzamosan a tőke elkezdett az Egyesült Államokba vándorolni a világ kockázatosabb részeiről.

|

A dollár erősödésének vannak azonban mélyebb okai is. Ezek az amerikai gazdaság helyzetében keresendők. A bankokból kisöpörték a rossz jelzáloghiteleket. A lakáspiac éledezik. A munkahelyek száma stabilan emelkedik. Júniusban például 195 ezerrel nőtt a foglalkoztatottak száma, s ez nagyjából megegyezik az idei havi átlaggal.

A GDP növekedése ugyan visszafogott, ám a várakozások szerint enyhén gyorsulhat, a Nemzetközi Valutaalap előrejelzése szerint jövőre 2,7 százalékra. Ezt gazdasági fellendülésnek azért aligha lehet nevezni. A világgazdaság többi nagy csomópontja, így például Japán vagy Nagy-Britannia azonban még ekkora növekedésben sem reménykedhet. Az eurózóna továbbra is recesszióban csücsül.

A helyzetet persze pontosan érzik Európa központi bankjai is. Mario Draghi, az Európai Központi Bank elnöke július 4-én közölte, hogy az EKB „a későbbiekben is tartja a jelenlegi vagy annál alacsonyabb kamatszintet”. Ekkor fordult elő első ízben, hogy az EKB egy vezető tisztségviselője nyílt utalást tett a kamatok jövőbeni alakulására. Nem sokkal korábban a Bank of England (BoE) új kormányzója, Mark Carney beszélt hasonlóképpen. Ő úgy véli, hogy a brit gazdaság még túl gyenge ahhoz, hogy a BoE kamatot emeljen, hiába növekedtek a hosszú lejáratú államkötvények hozamai.

A Fed az európai központi bankokkal szemben viszont jelezte, hogy visszafogná kissé ultralaza monetáris politikáját. Világos, hogy az óceán két partján teljesen eltérő a gazdasági helyzet és így a monetáris politika is. Ez a különbség a jövőben várhatóan tovább nő, így a dollárnak is tovább kell erősödnie.

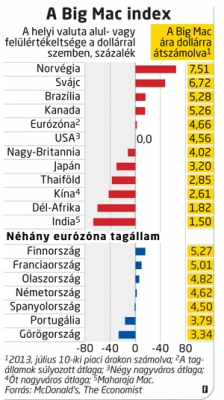

A Big Mac index

A Big Mac index, amelyet a The Economist állít össze, az egyes devizák árfolyamát hasonlítja össze. Ennek alapja az úgynevezett vásárlóerő-paritás. Ez azt mutatja meg, hogy egy árukból és szolgáltatásokból álló kosár mennyibe kerül az egyes országokban. A brit gazdasági hetilap kosarában egyetlen termék, a Big Mac áll. Ezt minden országban ugyanabból, ugyanolyan módon állítják elő. Egyedüli kivétel az indiai Maharaja Mac, mert abban marhahús helyett csirke van. Norvégiában például 7,48 dollár egy Big Mac, míg az Egyesült Államokban 4,56. Ez azt jelenti, hogy a norvég korona 65 százalékkal túlértékelt az amerikai fizetőeszközhöz képest.

Más devizák viszont meglehetősen alulértékeltnek tűnnek. Dolláralapon számolva két és félszer annyi hamburgert tudunk venni Dél-Afrikában és háromszor annyit Indiában, mint az Egyesült Államokban. Meg kell jegyezni, hogy a feltörekvő országok árait problematikus a fejlett országokéival összehasonlítani, mert előbbiekben a munkaerő ára lényegesen alacsonyabb. A kínai jüan 43 százalékkal alulértékelt a dollárhoz képest a Big Mac index szerint. Ugyanakkor, ha a mutatót az egy főre jutó GDP-vel igazítjuk ki, akkor az alulértékeltség már csak 4 százalék.

Az index szerint az euró 2 százalékkal értékelődött túl a dollárhoz képest. Ezt az eurózóna-tagországok súlyozott átlagárai alapján számolták ki. Valójában persze a hamburger ára meglehetősen tág határok között szóródik az öreg kontinensen, 2,6 eurótól egészen 4,1-ig. A legdrágább szendvicset Finnországban vásárolhatjuk meg, ennek alapján a „finn euró” 16 százalékkal túlértékelt a zöldhasúhoz viszonyítva. A franciák hascsikarást kapnak attól, hogy az erős közös valuta rontja az export nyereségességét, ezt a hamburger-közgazdaságtan is megerősítheti. Olaszországnak szintén túl erős a jelenlegi euróárfolyam.

A legolcsóbb hamburgereket Görögországban és Portugáliában lehet kapni. A görögök különösen nehezen nyerték vissza versenyképességüket. Az egy főre jutó bérköltség tavaly 6 százalékkal zuhant, s a bérek az idei első negyedévben 10 százalékkal voltak alacsonyabbak, mint egy évvel korábban. Két évvel ezelőtt a Big Mac index még azt mutatta, hogy a „görög euró” 15, míg a tényleges euró 21 százalékkal túlértékelt. Azóta a hamburger ára Görögországban 20 százalékkal zuhant, kétszer akkora mértékben, mint a második legnagyobb árkiigazítást elszenvedő Írországban. A görögök eurója most 27 százalékkal alulértékelt. KÉRDEZD A KÍNAIAKAT!

De vajon meddig? Az idén bekövetkezett 5-7 százalékos drágulás a különböző devizákhoz képest megtorpanást okozhat. Az amerikai gazdaság elég jól teljesített ahhoz, hogy fizetőeszköze gyengülhessen. Annyira azonban nincs jó állapotban, hogy egy az 1990-es évek elején látott erősödés bekövetkezzen. Ha a Fed vissza is fogja kötvényvásárlásai összegét, a jelenleg nulla közeli irányadó kamat emelése akár évekig is várathat magára. Az amerikai jegybank szerint erre akkor kerülhet sor, ha a munkanélküliségi ráta a jelenlegi 7,6 százalékról 6,5-re süllyed.

Július 10-én Ben Bernanke, a Fed elnöke hozzátette, hogy a kamatszint még ezt követően is hosszú ideig nulla közelében maradhat. Ráadásul feltehetően a jegybanknak sem lenne ínyére egy dollárrali. Nincs az a fejlett ország, amelyik megengedhetne magának egy erős devizát, amikor éppen csak beindult a növekedés. A jelenlegi dollárerősödés így múlékonynak bizonyulhat – mondja Kit Juckes, a Société Générale elemzője.

|

Annak is van határa, amíg az euró gyengülhet. A zóna adósságválsága több mint 3 éve tart. Ez idő alatt a közös valutára sok mindent lehetett mondani, csak azt nem, hogy alulértékelt lett volna. Ha tovább nő a távolság az európai és az amerikai monetáris politika között, az euró akkor sem lesz olcsó. A The Economist által számított Big Mac index (lásd a keretes anyagot) szerint ugyanis a közös fizetőeszköz kicsivel 1,26 dolláros valós értéke felett áll. Magyarázatul szolgálhat erre az, hogy az eurózónának jelentős külkereskedelmi többlete van, míg az Egyesült Államoknak jókora hiánya. Egy másik ok lehet az euró túlértékeltségére az, hogy a kínai központi bank a közös európai valuta minden kis átmeneti megingását kihasználja arra, hogy devizatartalékát euróval töltse fel. Erre azért van szüksége, hogy a tartalék szerkezete jobban igazodjon a kínai külkereskedelmi szerkezethez. Süllyedhet vajon az euró 1,2 dollár alá? „Kérdezd meg a kínaiakat” – válaszolta egy alapkezelő.

TŐKEHIÁNY JÖHET

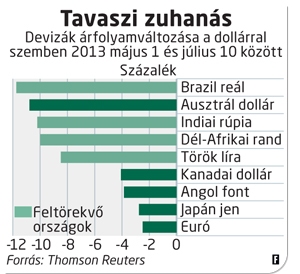

Amíg Amerikában alacsonyak voltak a kötvényhozamok, a befektetők örömmel vásároltak a feltörekvő piaci kötvényekből, hisz ezek kockázatosabbak ugyan, mint az amerikai papírok, viszont a hozamuk jelentősen nagyobb. Ha a Fed a szigorúbb politika irányába mozdul el, sokkal nehezebb lesz az ilyen országoknak tőkéhez jutni. Néhány feltörekvő állam már el is adott dollártartalékaiból annak érdekében, hogy stabilizálja fizetőeszköze árfolyamát. Ennek meglehet az a másodlagos hatása, hogy a devizatartalék szinten tartása érdekében ezen államok központi bankjai dollárvásárlásokba kezdenek, eurót adnak cserébe. A jövő nyáron Amerikába látogatók könnyen azon vehetik magukat észre, hogy a dollár még erősebb, pénztárcájuk viszont még könnyebb lett.