Minden az alapokon múlik!

Figyelő Online

- Hirdetés

2012.11.07 10:19

Elrettentő statisztikai számokról olvastam a minap: a magyar lakosság majd' fele nem rendelkezik pénzügyi megtakarítással. Ennek a nemzetközileg is rossz számnak több oka lehet, beleértve azt az egyszerű tényt is, hogy egész egyszerűen nincs miből félretenni. Próbáljunk meg, mégis optimisták lenni és kiindulni abból a tényből, hogy havonta igenis képesek vagyunk valamilyen úton-módon félretenni pár ezer forintot önmagunk és családunk boldogulása érdekében.

Tekintsük át a teljesség igénye nélkül, hogy mi jellemezte, illetve jellemzi jelenleg is azon magyarokat, akik rendelkeznek bármilyen pénzügyi megtakarítással. A többség nyilván lekötött banki betétben, takarékbetétkönyvben tartja megtakarítását, míg mások valószínűsíthetően külső tanácsadás hatására banki-, biztosítói termékekben, illetve önkéntes nyugdíjpénztárakban tartják félretett pénzüket. A banki lekötések - mint hagyományos megtakarítási forma - az elmúlt időszakban nem tűntek rossz megoldásnak azok számára, akik minimális kockázat mellett rövidebb-hosszabb időre nélkülözni tudták megtakarításukat.

A banki betéthozamok mostanra a kamatkörnyezet - a világban és Magyarországon is tapasztalható - csökkenése miatt azonban alig haladják meg az infláció mértékét, így hosszabb távon a befektetéseink jó esetben is csak tartják reálértéküket. Állampapírban idáig csak a lakossági befektetők kisebb hányada gondolkozott, ezen azonban sokat segített az elmúlt időszakban a kedvező hozam és az igen aktív és megnyerő marketing kampány párosa. Az állampapír egyébként szintén nem egy rossz befektetési megoldás, de hiányzik belőle egy fontos elem, az aktívan kezelt portfólió menedzsment (más néven vagyonkezelés), azaz a befektetéseinknek az aktuális piaci környezet szerint való alakítása. Másik érv az ellen, hogy minden megtakarításunkat állampapírban tartsuk az lenne, hogy a befektetési eszközök csak egy nagyon szűk körét fedik le, nevesítve a kötvényeket és diszkontkincstárjegyeket.

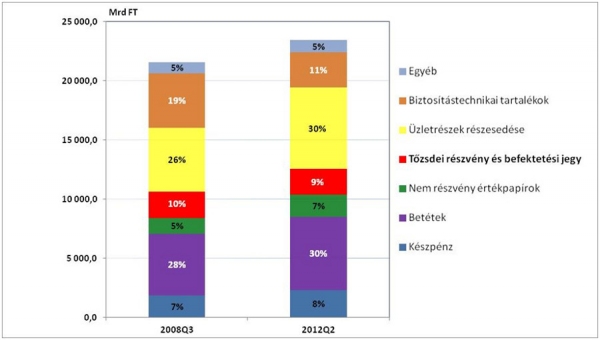

Forrás: Magyar Nemzeti Bank - Öngondoskodás prezentáció, Aegon Befektetési Alapkezelő

Mi lehet tehát az optimális megoldás azoknak, akik nem érzik magukat befektetési szakértőnek, vagy tanácstalanok? Mibe fektessék nehezen félretett megtakarításukat, ám szeretnének magukról és családjukról gondoskodni, és a lehetőségekhez képest hatékonyan befektetni? Nyilván olyan befektetési formák után kell kutatni melyek ha szükséges, bármikor pénzzé tehetők, ám átláthatóan és ellenőrzötten, profik által felügyelt befektetési lehetőséget nyújtanak. Nem nehéz ilyet találni: a befektetési alapok megfelelnek a felsorolt kritériumoknak, úgy hogy akár kisebb összegű megtakarításoknak is megfelelő befektetési terepe lehet.

A befektetési alapok a megtakarítók sokaságától gyűjtik össze megtakarításaikat, majd az alapkezelő, illetve a portfólió menedzser a kockázat csökkentése céljából különböző befektetések között osztja meg az így előálló vagyontömeget. Az alapkezelő, mint vagyonkezelő a befektetett összegeket megtestesítő értékpapírokat, ún. befektetési jegyeket bocsát ki. A befektetők, így a befektetési jegyeken keresztül, befizetett tőkéjük arányában részesednek az adott befektetési alapból.

Hogyan juthatunk hozzá a legolcsóbban és költséghatékonyan a befektetési alapokhoz? Nos, ha nem igényeljük a személyes tanácsadást, akkor az interneten szinte minden fontos információ megtalálható, „köznyelvre lefordítva". Tehát célszerű és pénztárca kímélő a közvetítők kihagyásával, közvetlenül a befektetési alapkezelőtől az interneten keresztül megvásárolni az alapokat.

A személyes tanácsadást hivatott részben pótolni, illetve a bizonytalanok számára jelenthet nagy segítséget a befektetési alapoknak egy szűkebb köre, a mérsékelt kockázatot vállaló, ún. abszolút hozamú befektetési alapok. Mit is takar az „abszolút hozamú" jelző? Nos, az ilyen profilú alapok jelentősen megkönnyítik a választást, mivel a portfólió menedzser az eszközallokációval kapcsolatos döntéseket rendszeresen meghozza Ön helyett. Azaz arra próbál meg választ adni, hogy kötvényt, részvényt, devizát, netán nyersanyagot válasszon a megfelelő időpontban.

Az abszolút hozamú alapok célja, hogy bármilyen piaci körülmények között versenyképes, lehetőleg az inflációt meghaladó reálhozamot nyújtsanak. Mivel rugalmasan tudnak változtatni a portfólió összetételén, gyorsan alkalmazkodnak a változó piaci környezethez és vonzó befektetési alternatívát kínálnak a fentiekben felsorolt megtakarítási eszközökhöz képest. Javaslom, hogy ne várjon a holnapra, hanem már ma kezdjen el anyagi lehetőségeihez mérten félretenni befektetési alapokon keresztül, felkészülve az Ön és családja előre nem látható jövőbeli kiadásaira.

A banki betéthozamok mostanra a kamatkörnyezet - a világban és Magyarországon is tapasztalható - csökkenése miatt azonban alig haladják meg az infláció mértékét, így hosszabb távon a befektetéseink jó esetben is csak tartják reálértéküket. Állampapírban idáig csak a lakossági befektetők kisebb hányada gondolkozott, ezen azonban sokat segített az elmúlt időszakban a kedvező hozam és az igen aktív és megnyerő marketing kampány párosa. Az állampapír egyébként szintén nem egy rossz befektetési megoldás, de hiányzik belőle egy fontos elem, az aktívan kezelt portfólió menedzsment (más néven vagyonkezelés), azaz a befektetéseinknek az aktuális piaci környezet szerint való alakítása. Másik érv az ellen, hogy minden megtakarításunkat állampapírban tartsuk az lenne, hogy a befektetési eszközök csak egy nagyon szűk körét fedik le, nevesítve a kötvényeket és diszkontkincstárjegyeket.

|

Forrás: Magyar Nemzeti Bank - Öngondoskodás prezentáció, Aegon Befektetési Alapkezelő

Mi lehet tehát az optimális megoldás azoknak, akik nem érzik magukat befektetési szakértőnek, vagy tanácstalanok? Mibe fektessék nehezen félretett megtakarításukat, ám szeretnének magukról és családjukról gondoskodni, és a lehetőségekhez képest hatékonyan befektetni? Nyilván olyan befektetési formák után kell kutatni melyek ha szükséges, bármikor pénzzé tehetők, ám átláthatóan és ellenőrzötten, profik által felügyelt befektetési lehetőséget nyújtanak. Nem nehéz ilyet találni: a befektetési alapok megfelelnek a felsorolt kritériumoknak, úgy hogy akár kisebb összegű megtakarításoknak is megfelelő befektetési terepe lehet.

A befektetési alapok a megtakarítók sokaságától gyűjtik össze megtakarításaikat, majd az alapkezelő, illetve a portfólió menedzser a kockázat csökkentése céljából különböző befektetések között osztja meg az így előálló vagyontömeget. Az alapkezelő, mint vagyonkezelő a befektetett összegeket megtestesítő értékpapírokat, ún. befektetési jegyeket bocsát ki. A befektetők, így a befektetési jegyeken keresztül, befizetett tőkéjük arányában részesednek az adott befektetési alapból.

Hogyan juthatunk hozzá a legolcsóbban és költséghatékonyan a befektetési alapokhoz? Nos, ha nem igényeljük a személyes tanácsadást, akkor az interneten szinte minden fontos információ megtalálható, „köznyelvre lefordítva". Tehát célszerű és pénztárca kímélő a közvetítők kihagyásával, közvetlenül a befektetési alapkezelőtől az interneten keresztül megvásárolni az alapokat.

A személyes tanácsadást hivatott részben pótolni, illetve a bizonytalanok számára jelenthet nagy segítséget a befektetési alapoknak egy szűkebb köre, a mérsékelt kockázatot vállaló, ún. abszolút hozamú befektetési alapok. Mit is takar az „abszolút hozamú" jelző? Nos, az ilyen profilú alapok jelentősen megkönnyítik a választást, mivel a portfólió menedzser az eszközallokációval kapcsolatos döntéseket rendszeresen meghozza Ön helyett. Azaz arra próbál meg választ adni, hogy kötvényt, részvényt, devizát, netán nyersanyagot válasszon a megfelelő időpontban.

Az abszolút hozamú alapok célja, hogy bármilyen piaci körülmények között versenyképes, lehetőleg az inflációt meghaladó reálhozamot nyújtsanak. Mivel rugalmasan tudnak változtatni a portfólió összetételén, gyorsan alkalmazkodnak a változó piaci környezethez és vonzó befektetési alternatívát kínálnak a fentiekben felsorolt megtakarítási eszközökhöz képest. Javaslom, hogy ne várjon a holnapra, hanem már ma kezdjen el anyagi lehetőségeihez mérten félretenni befektetési alapokon keresztül, felkészülve az Ön és családja előre nem látható jövőbeli kiadásaira.

Tuli Péter - Aegon Befektetési Alapkezelő, vezető munkatárs

címkék:

Aegon befektetési alapok

Hozzászólások

Le Pen az EU-s népszavazásról

Marine Le Pen államfővé választása esetén megvárja a német és az olasz parlamenti választások eredményét, mielőtt népszavazást ír ki.

Megszavazták a "CEU-törvényt"

A jövőben akkor működhet oklevelet adó külföldi felsőoktatási intézmény Magyarországon, ha működésének elvi támogatásáról államközi szerződés rendelkezik.

Újabb vizsgálat tárgya a Hungast

Mégsem jön létre a menza cégek tervezett fúziója. Egyelőre nem vásárolja meg a Hungast Zrt. a Sodexot, mert nem teheti. A Gazdasági Versenyhivatal közbelépett.

Szíriai fegyveresekkel állt kapcsolatban a szentpétervári merénylő

A felrobbantott pokolgép hasonló volt ahhoz a másikhoz, amelyet később a Ploscsagy Voszsztanyija metróállomáson hatástalanítottak.

Tóth Viktor a Budapest Bank új vezérigazgatója

Zolnai György, a Budapest Bank korábbi vezérigazgatója 2017. március 31-ig irányította a pénzintézetet.Kósa: 2018-ban nem 9 százalék lesz a reklámadó

Szeretnénk a reklámadót csökkenteni - mondta a Fidesz frakcióvezetője.