Kilóg a sorból Magyarország adószerkezete?

Figyelő Online

- Németh András Olivér

2012.11.19 13:04

Magyarországon az adóztatással kapcsolatos kérdések az elmúlt években folyamatosan a gazdaságpolitikai viták középpontjában voltak.

A személyi jövedelemadó rendszere szinte évről évre jelentősen változik - így volt ez már az egykulcsos szja-ra való többlépcsős áttérés előtt is: eltörölték a középső adósávot, bevezették a szolidaritási adót, majd a szuperbruttót, miközben a felső adókulcs határát nagymértékben megemelték. Új adónemek is megdöbbentő gyakorisággal bukkannak fel: ágazati különadók, népegészségügyi termékadó, telefonadó, baleseti adó, közműadó, pénzügyi tranzakciós illeték. Idén januárjától mienk az EU legmagasabb áfa-kulcsa, emellett az alkohol- és dohánytermékek jövedéki adóterhei is folyamatosan emelkednek. Másfelől a társasági adó kulcsa 500 millió forintig 10 százalékra csökkent.

Az aktuális ügyek megvitatása mellett azonban érdemes „távolabbról" is vizsgálni az adópolitika kérdéseit. E cikk is erre tesz kísérletet: a kelet-közép-európai országok adószerke-zetének néhány fontos jellemzőjét tekintjük át, és megnézzük, Magyarország hol is helyezke-dik el a régión belül. Az Eurostat adatbázisában egyelőre csak 2010-ig szerepelnek az adóbe-vételekre vonatkozó adatok, így itt is kénytelenek vagyunk ezt használni kiindulópontként.

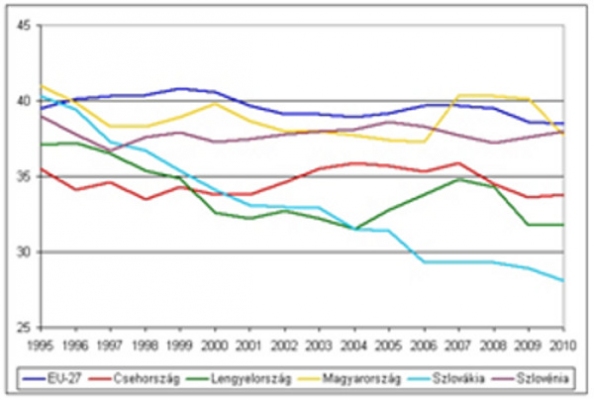

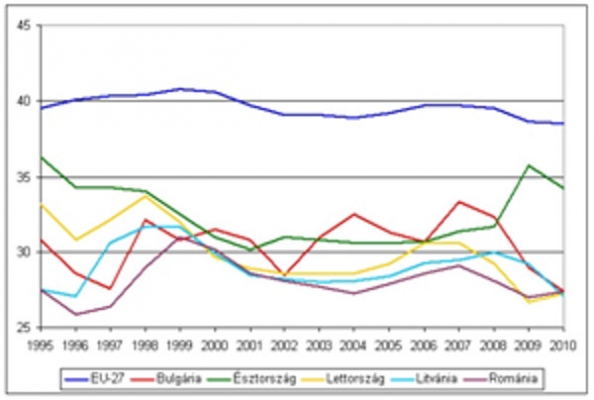

Az első két ábrán az adóbevételek GDP-hez viszonyított aránya szerepel az 1995 és 2010 közötti időszak esetében. Látható, hogy térségünk mindegyik országa az uniós átlag alatt helyezkedik el, és a megelőző években is csak hazánk „tévedt" ideiglenesen, 2007 és 2009 kö-zött az átlag fölé. Az is megfigyelhető azonban, hogy a kelet-közép-európai államok nem mutatnak teljesen egységes képet.

Adóbevételek a GDP százalékában - Az Eurostat adatai alapján

Magyarország és Szlovénia esetén az adócentralizáció tartósan az európai átlag kör-nyékén mozog, vagyis régiós összevetésben magasnak tekinthető. Csehország és Lengyelor-szág gyakorlatilag a teljes vizsgált időszakban a 32-36 százalékos sávban, vagyis mintegy 5 százalékponttal az uniós középérték alatt helyezkedett el. Szlovákiában ezzel szemben az adócentralizáció folyamatos mérséklődése figyelhető meg, 41-ről 28 százalékra, vagyis az adóbevételek GDP-hez viszonyított aránya harmadával csökkent a másfél évtized alatt. Ez részben a gyors gazdasági fejlődésnek tudható be, részben pedig annak, hogy az adópolitikai döntések következtében a bevételek növekedésének üteme nem tartott lépést a gazdaság bővülésével.

Adóbevételek a GDP százalékában - Az Eurostat adatai alapján

A másik öt országban már az ezredforduló óta jellemző az EU-átlagnál lényegesen, ál-talában 8-10 százalékponttal alacsonyabb adócentralizáció. Egyes országokban ez nagyjából állandónak mutatkozik - bár a válság hatása mindenhol megfigyelhető -, míg pl. Bulgáriában a jelenlegi alacsony érték nagyban köszönhető a 2008-as adóváltoztatásoknak (általános, 10 százalékos adókulcs bevezetése a személyi és társasági jövedelmek adóztatásában). Észtor-szágban ezzel némileg ellentétes folyamatok tapasztalhatóak, itt ugyanis - a másik két balti állammal szemben - a mély gazdasági visszaesés idején is 3 százalék alatt tartották a költség-vetési hiányt, ami a bevételek arányának növelését tette szükségessé.

Az adóbevételek megoszlása az adóalap szerinti bontásban (2010) - Az Eurostat adatai alapján

Az adóbevételek nagysága azonban csak az egyik olyan szempont, amely tekintetében érdemi különbségek figyelhetők meg az Unió két fele - illetve a kelet-közép-európai régió országai - között.

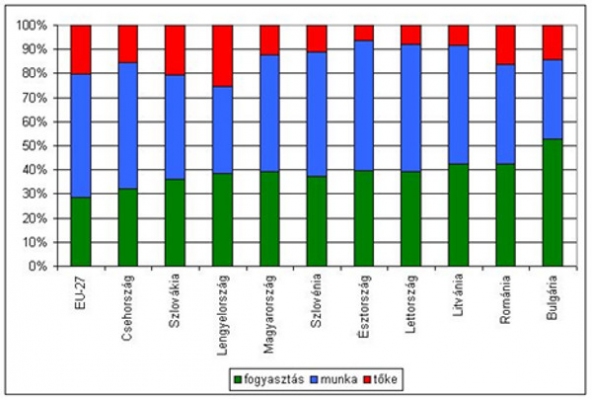

Egy másik fontos aspektus látható a 3. ábrán: az adóbevételek közgazdasági funkciók szerinti csoportosítása. Ebben a bontásban megkülönböztetjük a fogyasztást, munkát és tőkét terhelő adókat. Az első csoportba tartozik az áfa, a jövedéki adó és egyéb fogyasztási adók, a másodikba a személyi jövedelemadó (legalábbis annak a munkajövedelemre vonatkozó része) és a különféle járulékok, a harmadikba pedig a társasági jövedelmek adóterhei, az osztalék és egyéb tőkejövedelmek adója, valamint a vagyonadók.

Jól látható, hogy - noha egységes adószerkezetről régiónk esetében sem beszélhetünk - a kelet-közép-európai országok az uniós átlagtól eltérő mértékben támaszkodnak a bevételek egyik vagy másik csoportjára. Térségünkben nagyobb a fogyasztási adók súlya, ez leginkább Bulgáriában mutatkozik meg, ahol az adóbevételek több mint fele ebből a körből származik. Másik oldalról pedig a legtöbb térségbeli országban az uniós átlagnál kisebb a munkát, és még inkább a tőkét terhelő adók szerepe - utóbbi különösképpen a balti államokra jellemző.

Az eltérő adószerkezetnek számos oka van, ezek részletes bemutatása szétfeszítené je-len írás kereteit, így csak egy-két motívum felvillantására vállalkozhatunk. Egyrészt a térség tradicionálisan tőkeszegény országai a jövedelmek szerényebb adóztatásával szeretnének vonzó befektetési célponttá válni, hiszen a beruházásokért való versenyben ez az egyik olyan szempont, amely szerint előnybe kerülhetnek a fejlettebb gazdaságokkal szemben. Másrészt az alacsonyabb szja-kulcsok révén (a 10 térségbeli országból 8 egykulcsos személyi jövede-lemadó-rendszert működtet) a többnyire átlag alatti foglalkoztatottság emelését és a szürke-gazdaság méretének mérséklődését szeretnék elérni a kormányzatok - mindkét probléma jóval kevésbé jelentős Európa fejlettebb részén. A fogyasztási adók magasabb mértéke is részben az adóelkerüléssel magyarázható, részben pedig azzal, hogy ez teremti meg a forrást a munkát és tőkét terhelő adók mérséklésére.

Végül érdemes meggondolni, hogy az utóbbi két év adóváltoztatásai nyomán miben változott Magyarország pozíciója a térség országai között. A személyi jövedelemadó-rendszer 2011-es átalakítása révén mintegy 2 százalékponttal csökkent az adócentralizáció, azonban idén már ezzel ellentétes folyamatok láthatók, köszönhetően az áfa és a jövedéki adók emelé-sének, az új adónemeknek és az adójóváírás eltörlésének. Vagyis az adócentralizáció tekinte-tében érdemi eltérés nincs 2010 és 2012 között, így értelemszerűen régiós helyzetünk sem változott: továbbra is jóval magasabbak az adóterhek Magyarországon, mint a térség más or-szágaiban. Az adószerkezetben a fogyasztási adók szerepének folyamatos növekedése figyel-hető meg a munkajövedelmek terhei rovására. A tőkét terhelő adók súlya összességében annak ellenére emelkedett, hogy csökkent a társasági adó mértéke, hiszen az ágazati különadók miatt az utóbbi két évben reálértéken is nőttek a gazdálkodó szervezetek költségvetési befizetései.

Ezek természetesen csak számszerű összefüggések, az adóváltoztatások gazdasági hatásaival egy korábbi írásban foglalkoztunk.

Az aktuális ügyek megvitatása mellett azonban érdemes „távolabbról" is vizsgálni az adópolitika kérdéseit. E cikk is erre tesz kísérletet: a kelet-közép-európai országok adószerke-zetének néhány fontos jellemzőjét tekintjük át, és megnézzük, Magyarország hol is helyezke-dik el a régión belül. Az Eurostat adatbázisában egyelőre csak 2010-ig szerepelnek az adóbe-vételekre vonatkozó adatok, így itt is kénytelenek vagyunk ezt használni kiindulópontként.

Az első két ábrán az adóbevételek GDP-hez viszonyított aránya szerepel az 1995 és 2010 közötti időszak esetében. Látható, hogy térségünk mindegyik országa az uniós átlag alatt helyezkedik el, és a megelőző években is csak hazánk „tévedt" ideiglenesen, 2007 és 2009 kö-zött az átlag fölé. Az is megfigyelhető azonban, hogy a kelet-közép-európai államok nem mutatnak teljesen egységes képet.

|

Magyarország és Szlovénia esetén az adócentralizáció tartósan az európai átlag kör-nyékén mozog, vagyis régiós összevetésben magasnak tekinthető. Csehország és Lengyelor-szág gyakorlatilag a teljes vizsgált időszakban a 32-36 százalékos sávban, vagyis mintegy 5 százalékponttal az uniós középérték alatt helyezkedett el. Szlovákiában ezzel szemben az adócentralizáció folyamatos mérséklődése figyelhető meg, 41-ről 28 százalékra, vagyis az adóbevételek GDP-hez viszonyított aránya harmadával csökkent a másfél évtized alatt. Ez részben a gyors gazdasági fejlődésnek tudható be, részben pedig annak, hogy az adópolitikai döntések következtében a bevételek növekedésének üteme nem tartott lépést a gazdaság bővülésével.

|

A másik öt országban már az ezredforduló óta jellemző az EU-átlagnál lényegesen, ál-talában 8-10 százalékponttal alacsonyabb adócentralizáció. Egyes országokban ez nagyjából állandónak mutatkozik - bár a válság hatása mindenhol megfigyelhető -, míg pl. Bulgáriában a jelenlegi alacsony érték nagyban köszönhető a 2008-as adóváltoztatásoknak (általános, 10 százalékos adókulcs bevezetése a személyi és társasági jövedelmek adóztatásában). Észtor-szágban ezzel némileg ellentétes folyamatok tapasztalhatóak, itt ugyanis - a másik két balti állammal szemben - a mély gazdasági visszaesés idején is 3 százalék alatt tartották a költség-vetési hiányt, ami a bevételek arányának növelését tette szükségessé.

|

Az adóbevételek nagysága azonban csak az egyik olyan szempont, amely tekintetében érdemi különbségek figyelhetők meg az Unió két fele - illetve a kelet-közép-európai régió országai - között.

Egy másik fontos aspektus látható a 3. ábrán: az adóbevételek közgazdasági funkciók szerinti csoportosítása. Ebben a bontásban megkülönböztetjük a fogyasztást, munkát és tőkét terhelő adókat. Az első csoportba tartozik az áfa, a jövedéki adó és egyéb fogyasztási adók, a másodikba a személyi jövedelemadó (legalábbis annak a munkajövedelemre vonatkozó része) és a különféle járulékok, a harmadikba pedig a társasági jövedelmek adóterhei, az osztalék és egyéb tőkejövedelmek adója, valamint a vagyonadók.

Jól látható, hogy - noha egységes adószerkezetről régiónk esetében sem beszélhetünk - a kelet-közép-európai országok az uniós átlagtól eltérő mértékben támaszkodnak a bevételek egyik vagy másik csoportjára. Térségünkben nagyobb a fogyasztási adók súlya, ez leginkább Bulgáriában mutatkozik meg, ahol az adóbevételek több mint fele ebből a körből származik. Másik oldalról pedig a legtöbb térségbeli országban az uniós átlagnál kisebb a munkát, és még inkább a tőkét terhelő adók szerepe - utóbbi különösképpen a balti államokra jellemző.

Az eltérő adószerkezetnek számos oka van, ezek részletes bemutatása szétfeszítené je-len írás kereteit, így csak egy-két motívum felvillantására vállalkozhatunk. Egyrészt a térség tradicionálisan tőkeszegény országai a jövedelmek szerényebb adóztatásával szeretnének vonzó befektetési célponttá válni, hiszen a beruházásokért való versenyben ez az egyik olyan szempont, amely szerint előnybe kerülhetnek a fejlettebb gazdaságokkal szemben. Másrészt az alacsonyabb szja-kulcsok révén (a 10 térségbeli országból 8 egykulcsos személyi jövede-lemadó-rendszert működtet) a többnyire átlag alatti foglalkoztatottság emelését és a szürke-gazdaság méretének mérséklődését szeretnék elérni a kormányzatok - mindkét probléma jóval kevésbé jelentős Európa fejlettebb részén. A fogyasztási adók magasabb mértéke is részben az adóelkerüléssel magyarázható, részben pedig azzal, hogy ez teremti meg a forrást a munkát és tőkét terhelő adók mérséklésére.

Végül érdemes meggondolni, hogy az utóbbi két év adóváltoztatásai nyomán miben változott Magyarország pozíciója a térség országai között. A személyi jövedelemadó-rendszer 2011-es átalakítása révén mintegy 2 százalékponttal csökkent az adócentralizáció, azonban idén már ezzel ellentétes folyamatok láthatók, köszönhetően az áfa és a jövedéki adók emelé-sének, az új adónemeknek és az adójóváírás eltörlésének. Vagyis az adócentralizáció tekinte-tében érdemi eltérés nincs 2010 és 2012 között, így értelemszerűen régiós helyzetünk sem változott: továbbra is jóval magasabbak az adóterhek Magyarországon, mint a térség más or-szágaiban. Az adószerkezetben a fogyasztási adók szerepének folyamatos növekedése figyel-hető meg a munkajövedelmek terhei rovására. A tőkét terhelő adók súlya összességében annak ellenére emelkedett, hogy csökkent a társasági adó mértéke, hiszen az ágazati különadók miatt az utóbbi két évben reálértéken is nőttek a gazdálkodó szervezetek költségvetési befizetései.

Ezek természetesen csak számszerű összefüggések, az adóváltoztatások gazdasági hatásaival egy korábbi írásban foglalkoztunk.

Németh András Olivér tanársegéd a Budapesti Corvinus Egyetem Gazdaságpolitika Tanszékén.

Kapcsolódó cikkek

Hozzászólások

Le Pen az EU-s népszavazásról

Marine Le Pen államfővé választása esetén megvárja a német és az olasz parlamenti választások eredményét, mielőtt népszavazást ír ki.

Megszavazták a "CEU-törvényt"

A jövőben akkor működhet oklevelet adó külföldi felsőoktatási intézmény Magyarországon, ha működésének elvi támogatásáról államközi szerződés rendelkezik.

Újabb vizsgálat tárgya a Hungast

Mégsem jön létre a menza cégek tervezett fúziója. Egyelőre nem vásárolja meg a Hungast Zrt. a Sodexot, mert nem teheti. A Gazdasági Versenyhivatal közbelépett.

Szíriai fegyveresekkel állt kapcsolatban a szentpétervári merénylő

A felrobbantott pokolgép hasonló volt ahhoz a másikhoz, amelyet később a Ploscsagy Voszsztanyija metróállomáson hatástalanítottak.

Félelmek és tények

Lánczi Tamás személyes álláspontjaCsaládi pótlék itt és ott

Kiszelly Zoltán nézőpontjaPontozással nyert az EU

Kína igen ügyesen Oroszországot használja fel saját érdekei előmozdításáraA holland választás tanulságai: „jó” populizmus és mélyreható vita

A hollandok elmúlt 15-20 éve azt mutatja meg nekünk, hogy az olykor késhegyre menő vitáknak komoly hozadéka van